- فیلیپین: واردات ماهی منجمد برای مصرف داخلی در سهماهه سوم سال ۲۰۲۴ افزایش یافت.

- چین/آفریقا: دسترسی آفریقا به بازار محصولات دریایی چین

- ایالات متحده/چین: افزایش قابل توجه تعرفهها پیشنهاد شد.

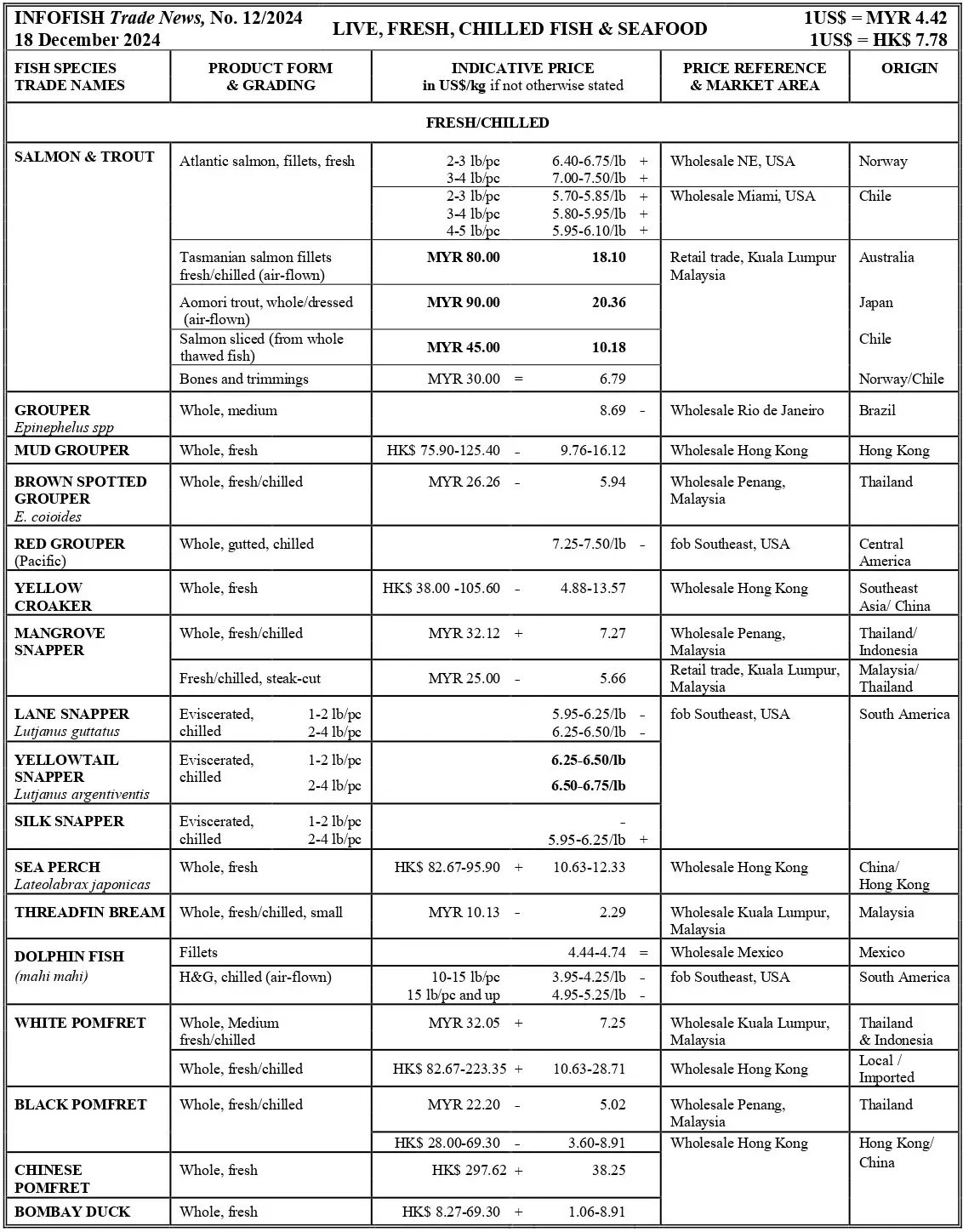

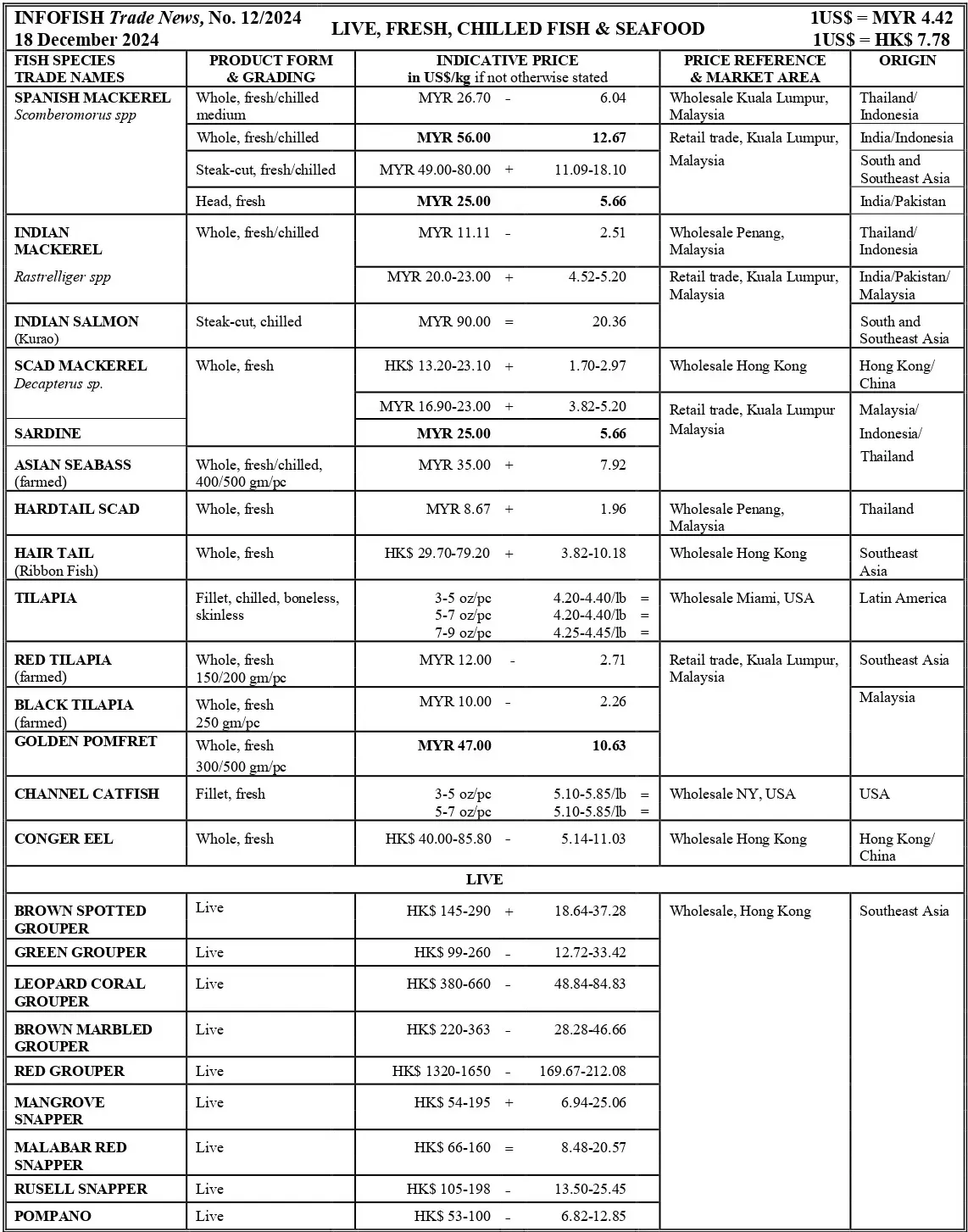

ماهی تازه

- دادههای مقدماتی جهانی برای واردات ماهی تازه/سرد در سهماهه سوم نشاندهنده رشد اندک ۲.۱۵ درصدی است که عمدتاً به دلیل افزایش واردات در بازارهای عمده مانند دانمارک، فرانسه، ایالات متحده و تایلند است. گونههایی همچون سالمون آتلانتیک، بلو وایتینگ و سیباس در این رشد نقش داشتهاند. انتظار میرود تقاضای فصلی برای گونههای با ارزش بالا در طول فصل تعطیلات افزایش یابد.

ماهی منجمد

- وضعیت جهانی: مجموع تخمینی واردات جهانی ماهی منجمد در سهماهه سوم با کاهش ۴.۹ درصدی همراه بود، چرا که واردات از بازارهای بزرگ مانند تایلند، جمهوری کره و ژاپن کاهش یافته است. روسیه همچنان بزرگترین تأمینکننده ماهی منجمد در جهان باقی مانده است.

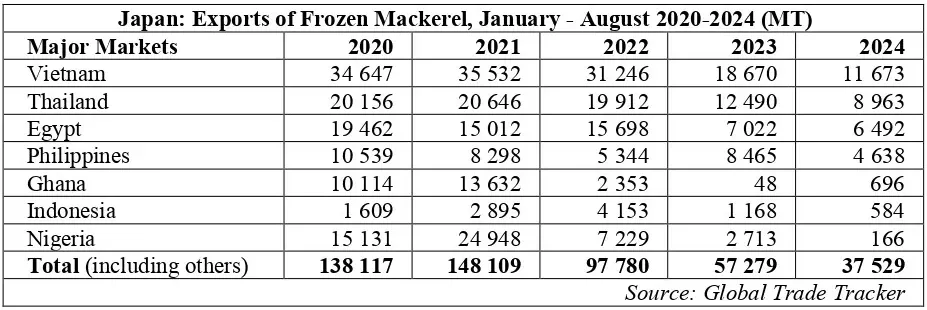

- ژاپن: صادرات ماهی ماکرل منجمد در هشت ماه نخست سال با کاهش ۳۴.۵ درصدی روبرو شد که به دلیل کاهش صید در این کشور بود. ویتنام همچنان بزرگترین واردکننده ماهی ماکرل منجمد ژاپنی است.

- آسیا: تقاضا برای ماهی منجمد در جنوب شرقی آسیا و خاور دور احتمالاً تا اوایل فوریه ۲۰۲۵ و به دنبال جشنهای سال نوی میلادی و قمری پایدار خواهد بود.

ماهی تون سرد و منجمد

- در تجارت ماهی تون با ارزش بالا، تقاضا برای ماهی تون ارسالشده با هواپیما در سطح جهانی کاهش داشت اما تقاضا برای محصولات نیمهفرآوریشده و منجمد افزایش یافت.قیمت ماهی تون اسکیپجک منجمد به ۱۶۰۰ دلار آمریکا در هر تن رسید.

- میگو

تولید سالانه میگو وانامی پرورشی در سال ۲۰۲۴ کمتر بود، اما تولید گونه ببری سیاه افزایش یافت.

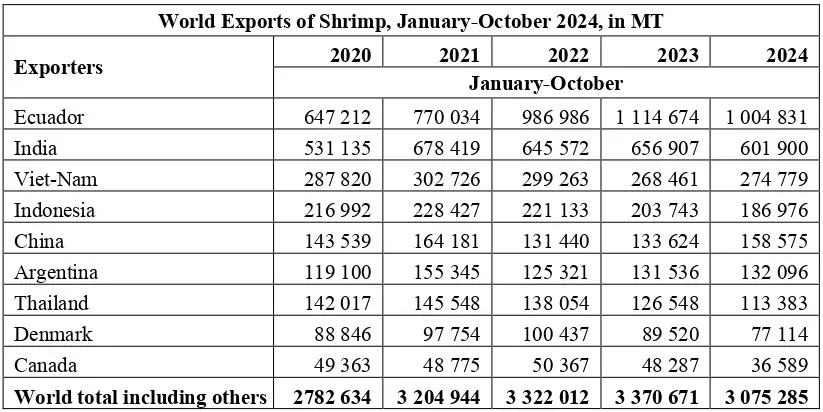

صادرات میگو از اکوادور در دوره ژانویه تا اکتبر ۲۰۲۴ به یک میلیون تن رسید.

چین از انبار کردن موجودیها با کاهش واردات در پایان سال خودداری کرد.

ماهی تون

- وضعیت جهانی: تجارت بینالمللی ماهی تون کنسروی و فرآوریشده از سهماهه سوم سال ۲۰۲۴ شروع به بهبود کرد، اما بیشتر در بازارهای نوظهور در شمال آفریقا، خاور نزدیک و جنوب شرقی آسیا.

- مالزی: برندهای محلی ماهی تون ارزش افزوده را برای علاقهمندان به پاستا عرضه کردند.

:FACT SHEET

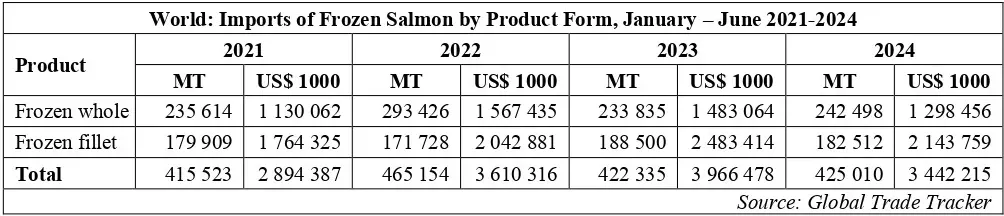

- وضعیت جهانی: واردات ماهی سالمون منجمد در سهماهه دوم.

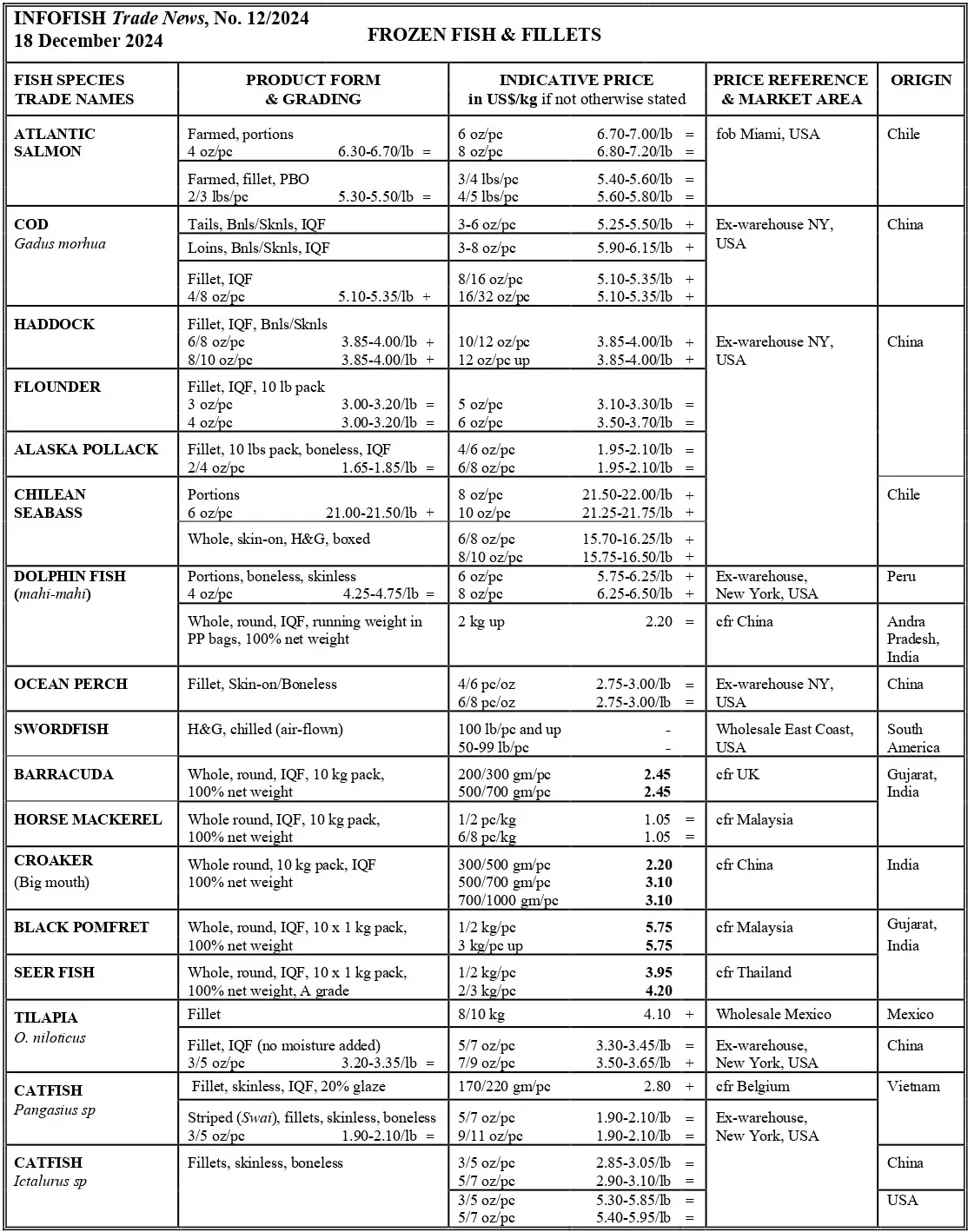

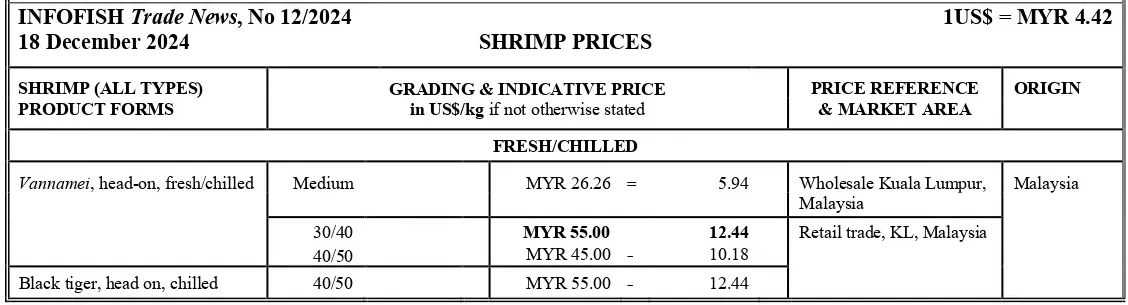

تمام قیمتهای اعلامشده بیشتر مربوط به دوره زمانی ۱۰/۱۲/۲۰۲۴ تا ۱۹/۱۲/۲۰۲۴ است.

اخبار تجاری INFOFISH، شماره ۱۲/۲۰۲۴ ۱۸ سپتامبر ۲۰۲۴

فیلیپین افزایش واردات ماهی منجمد برای مصرف داخلی در سهماهه سوم ۲۰۲۴

فیلیپین بهعنوان واردکننده ماهی تون منجمد و ماهی ماکرل شناخته میشود که بهعنوان مواد اولیه برای محصولات ماهی کنسروی جهت صادرات و بازار داخلی استفاده میشوند. در سهماهه سوم ۲۰۲۴ مجموع صادرات ماهی منجمد (بهاستثنای فیلهها) از فیلیپین با ۶.۷% کاهش به ۲۱۲,۱۴۲ تن نسبت به مدت مشابه سال گذشته رسید. این کاهش عمدتاً به دلیل کاهش واردات گونههای ماهی ماکرل است که برای فرآوری ماهی کنسروی صادراتی استفاده میشود.

با این حال، واردات ماهی تون منجمد (اسکیپجک +۳۶% به ۹۵,۹۲۷ تن و یلوفین +۳۹% به ۲۵,۹۳۰ تن) و ساردین (+۱۴% به ۶,۸۶۱ تن) برای فرآوری محصولات کنسروی جهت تجارت داخلی و صادراتی افزایش یافت. واردات سالمون و قزلآلا که برای مصرف داخلی در نظر گرفته شده بود نیز به ترتیب با ۱۱۱% افزایش به ۲,۲۴۸ تن و ۱۳۰% افزایش به ۵۰۶ تن رسید، که به دلیل افزایش تقاضا در تجارت داخلی بوده است.

در همین حال، واردات برخی دیگر از ماهیهای منجمد نیز برای جبران کاهش صید داخلی که به دلیل طوفانها و فصل ممنوعیت سهماهه صید که از نوامبر آغاز شد، افزایش یافت.

تأمینکنندگان اصلی ماهی منجمد به فیلیپین شامل پاپوا گینه نو (+۶۵.۷%)، چین (-۲۷.۷%)، اسپانیا (+۶۶۷%)، ژاپن (-۳۲.۸%) و ایالتهای فدرال میکرونزی (+۲۳%) بودند.

برای خامه ماهی پرورشی که یکی از گونههای محبوب در فیلیپین است کمبود عرضه در مناطق تولید اصلی وجود دارد. بهدنبال آن، قیمت خامه ماهی به میزان ۰.۱۰ تا ۰.۲۰ دلار آمریکا در هر کیلوگرم افزایش یافته و به بازه ۲.۰ تا ۲.۷۵ دلار آمریکا در هر کیلوگرم- بسته به اندازه آن رسیده است. بازاریابان پیشبینی میکنند که این قیمتها در فصل تعطیلات پایان سال بیشتر افزایش یابد.

چین/آفریقا صادرات محصولات دریایی آفریقا به چین مجاز شد

در طی نشست همکاریهای چین و آفریقا توافقنامههای دسترسی به بازار (پروتکل موافقتنامهای که به صادرکنندگان محصولات دریایی آفریقایی اجازه ورود به چین را میدهد) برای ۲۲ محصول کشاورزی از جمله محصولات دریایی با ۱۴ کشور آفریقایی امضا شد.

برای مثال، اوگاندا توافقنامهای برای ورود محصولات دریایی خود به چین امضا کرده است که شامل فیلههای نایل پرچ، ماهی خشکشده و محصولات دیگر میشود. در حال حاضر برخی از این محصولات از طریق کشورهای ثالث وارد چین میشوند.

کنیا برای اولین بار پس از امضای این توافقنامه، خیار دریایی خشکشده را به چین صادر کرده است که اولین محموله آن ۳۰۰ کیلوگرم بوده است.

ایالات متحده/چین پیشنهاد افزایش قابلتوجه تعرفهها

افزایش قابلتوجه تعرفهها برای تمامی کالاهای وارداتی از کانادا، مکزیک و چین توسط دونالد ترامپ رئیسجمهور منتخب ایالات متحده پیشنهاد شده است که ممکن است یکپنجم از کل ارزش واردات محصولات دریایی ایالات متحده را تحت تأثیر قرار دهد. تعرفه پیشنهادی ۲۵% بر تمامی محصولات وارداتی از مکزیک و کانادا خواهد بود، در حالی که برای چین، ۱۰% به تعرفههای موجود ۲۵% افزوده میشود.

در سال ۲۰۲۳، کانادا بزرگترین منبع محصولات دریایی برای ایالات متحده با مجموع ارزش واردات ۳.۶۲ میلیارد دلار از کل واردات ۲۵.۳ میلیارد دلار ایالات متحده بود.

در واکنش به احتمال افزایش تعرفهها همراه با تقاضای ضعیف موجود برای محصولات دریایی چین در ایالات متحده، صنعت صادراتی چین به دنبال بازارهای جایگزین در جنوب شرق آسیا است و در حال حاضر صادرات چین به آن مناطق در حال افزایش است.

ماهی زنده، تازه و سرد

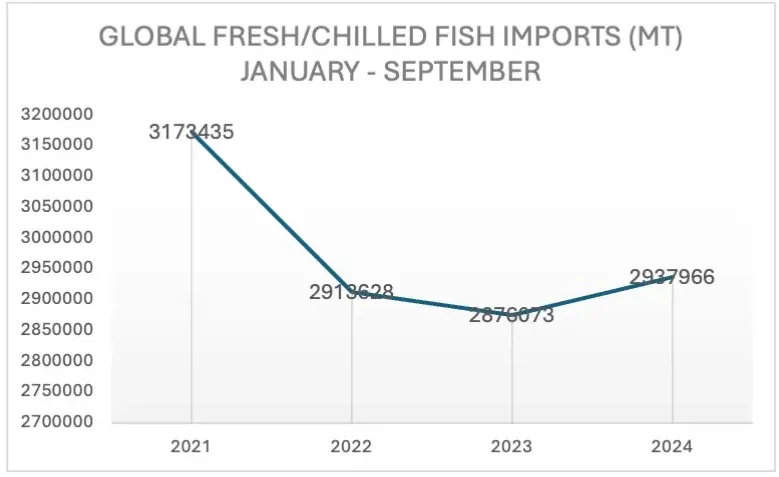

واردات جهانی ماهی تازه/سرد (بهاستثنای فیلهها)

دادههای مقدماتی جهانی برای واردات ماهی تازه/سرد در دوره ژانویه تا سپتامبر ۲۰۲۴ به ۲.۹۳۸ میلیون تن رسید که نسبت به دوره مشابه در سال ۲۰۲۳ رشد اندکی معادل ۲.۱۵% داشت. در بررسی ۴ ساله، کاهش واردات در سالهای ۲۰۲۲ و ۲۰۲۳ به ترتیب ۸.۲% و ۱.۳% نسبت به سالهای قبل از آن بود. افزایش واردات در سال ۲۰۲۱ نسبت به ۲۰۲۰ نتیجه کاهش محدودیتهای مرزی مرتبط با همهگیری کووید-۱۹ بود. با این حال، به دلیل نرخ بالای تورم و موجودیهای زیاد، واردات در سالهای ۲۰۲۲ و ۲۰۲۳ کاهش یافت.

افزایش جزئی در سال ۲۰۲۴ به دلیل افزایش واردات از بازارهای مهم از جمله دانمارک، فرانسه، ایالات متحده و تایلند بود که گونههایی مانند سالمون آتلانتیک +۲.۲۱% با ۱,۳۰۷,۵۶۴تن بلو وایتینگ +۶۲% با ۱۷۴,۴۶۳ تن و سیباس +۷.۹% با ۹۹,۵۹۶ تن در این افزایش نقش داشتند.

در میان بازارهای عمده واردات ماهی تازه/سرد، سوئد طی دوره بررسی ۴ ساله گذشته همچنان در سطح جهانی با سهم ۱۱.۶ درصدی از بازار در سال ۲۰۲۴ با وجود کاهش ۴.۵ درصدی در مقدار واردات نسبت به دوره مشابه سال گذشته پیشتاز بود،. سایر بازارهای عمده شامل دانمارک (+۱۴.۶% با ۳۱۸,۴۰۳ تن)، فرانسه (+۶.۲% با ۱۸۶,۶۴۶ تن)، ایالات متحده (+۲.۸% با ۱۸۵,۲۷۹ تن) و تایلند (+۱۷.۸۵% با ۱۸۰,۸۰۹ تن) بودند.

در آسیا، تایلند بزرگترین واردکننده بود و پس از آن چین (+۱۹.۶% با ۸۱,۹۶۴ تن)، مالزی (+۱۲.۲۵% با ۷۸,۷۶۶ تن)، عربستان سعودی (+۷.۷% با ۴۶,۵۱۸ تن)، هنگکنگ (-۲۳.۸% با ۲۸,۱۷۸ تن) و سنگاپور (+۱.۵% با ۲۵,۱۴۶ تن) قرار داشتند.

ماهی سالمون آتلانتیک با سهم ۴۴.۵ درصدی (۱.۳۰۸ میلیون تن) اصلیترین گونه وارداتی بود و پس از آن بلو وایتینگ، سیبریم، شاهماهی و سایر ماهیها قرار داشتند.

نروژ با سهم ۳۱.۵ درصدی (۹۲۰,۳۱۵ تن) اصلیترین تأمینکننده ماهی تازه/سرد در سطح جهانی است. این کشور طی دوره بررسی ۴ ساله با وجود کاهش ۳ درصدی در مقدار صادرات نسبت به سال گذشته به دلیل کمبود عرضه بر بازار تسلط داشت. سایر تأمینکنندگان عمده جهان شامل بریتانیا، سوئد، جزایر فارو، میانمار و شیلی بودند.

چشمانداز

انتظار میرود مصرف ماهی تازه/سرد در سهماهه آخر سال ۲۰۲۴ افزایش یابد، زیرا تقاضای فصلی برای گونههای با ارزش بالا مانند سالمون احتمالاً طی فصل تعطیلات افزایش خواهد یافت.

ماهی و فیله منجمد

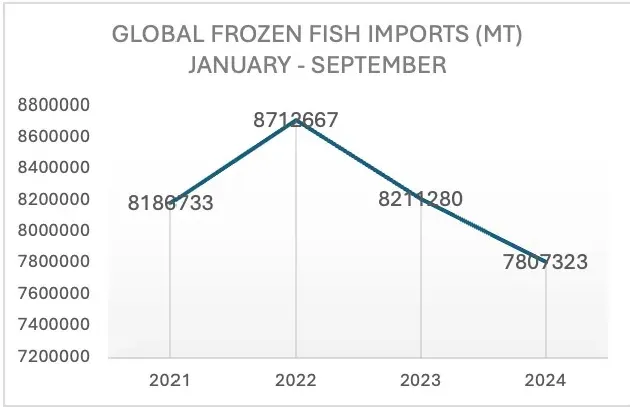

واردات جهانی ماهی منجمد (بهاستثنای فیلهها)

مجموع تخمینی واردات جهانی ماهی منجمد در دوره ژانویه تا سپتامبر ۲۰۲۴ با کاهش ۴.۹ درصدی به ۷.۸۰۷ میلیون تن نسبت به دوره مشابه در سال ۲۰۲۳ رسید. طی دوره بررسی ژانویه تا سپتامبر ۲۰۲۱-۲۰۲۴، واردات در سال ۲۰۲۲ نسبت به سال ۲۰۲۱ با افزایش ۶.۴ درصدی همراه بود که این رشد به دلیل افزایش واردات چین، تایلند و ایالات متحده بود. نرخ رشد در چین به دلیل کاهش محدودیتهای پروتکلهای مرتبط با کووید-۱۹ برای تجارت ماهی منجمد، به طور قابلتوجهی(+۲۷.۵%) بالا بود.

در مقایسه با سال ۲۰۲۲ واردات در سالهای ۲۰۲۳ و ۲۰۲۴ در سایر بازارهای بزرگ، از جمله تایلند، جمهوری کره و ژاپن، کاهش یافت.

طی دوره بررسی ۴ ساله، چین با سهم ۲۱ درصدی از بازار جهانی و واردات ۱.۶۴۶ میلیون تن، بازار جهانی را تحت سلطه داشت. سایر بازارهای عمده شامل تایلند، ساحل عاج، جمهوری کره و ژاپن بودند. در آسیا، ویتنام و فیلیپین نیز از جمله این بازارها هستند. گونههای اصلی وارداتی شامل اسکیپجک، ماهی ماکرل، آلاسکا پولاک و ساردینها میشوند.

روسیه با سهم ۱۴ درصدی از کل مقدار صادرات جهانی، بزرگترین تأمینکننده ماهی منجمد در جهان است. سایر تأمینکنندگان عمده شامل چین، نروژ، ایالات متحده، شیلی و تایوان هستند.

صادرات ماهی ماکرل منجمد ژاپن

صادرات ماهی ماکرل منجمد از ژاپن در دوره ژانویه تا آگوست ۲۰۲۴ بهطور قابلتوجهی پایین بود و به ۳۷,۵۲۹ تن رسید که کاهشی معادل ۳۴.۵ درصد نسبت به دوره مشابه در سال ۲۰۲۳ و ۶۱.۶ درصد نسبت به سال ۲۰۲۲ داشت. این کاهش به دلیل کاهش میزان صید در ژاپن رخ داد.

ویتنام همچنان بزرگترین واردکننده بود و تقریباً یکسوم صادرات ماهی ماکرل منجمد ژاپن را در این دوره به خود اختصاص داد و پس از آن تایلند، مصر و فیلیپین قرار گرفتند.

چشمانداز

در جنوب شرق آسیا و خاور دور، تقاضا برای ماهی منجمد احتمالاً تا اوایل فوریه ۲۰۲۵ در ارتباط با جشنهای سال نو میلادی و قمری ثابت باقی خواهد ماند.

میگو

عرضه

به طور کلی، تولید کلی میگوی پرورشی وانامی در سراسر آسیا نسبت به سال گذشته کاهش یافته است، جایی که چین همچنان بزرگترین تولیدکننده است و از تقاضای داخلی و تجارت صادراتی از طریق سیستم پرورش گلخانهای حمایت میکند. با این حال، صنعت در چین با دقت از مواجهه با وضعیت عرضه بیش از حد که در سال ۲۰۲۳ تجربه کرد، اجتناب میکند.

اکوادور به عنوان منبع اصلی تأمین میگوی پرورشی در تجارت بینالمللی باقی مانده است، اما با سرعتی کندتر نسبت به سالهای گذشته. تولید کلی در اکوادور در سال ۲۰۲۴ به دلیل مسائل لجستیکی، به ویژه نوسانات در تأمین برق با چالشهایی مواجه بوده است. با این وجود، صادرات میگو در ده ماه اول سال ۲۰۲۴ در اکوادور از مرز یک میلیون تن عبور کرده است. در سایر نقاط آمریکای لاتین، مکزیک، دومین تولیدکننده بزرگ منطقه نیز رشد کندتری را گزارش کرده است، در حالی که برزیل همچنان گسترش قابلتوجهی را تجربه میکند و از بحران بیماری بازیابی میشود.

در آسیا، تولید وانامی در هند، ویتنام، تایلند و اندونزی کمتر از سال ۲۰۲۳ بوده است که تحت تأثیر قیمتهای ضعیف و تقاضای کند در تجارت صادراتی قرار گرفته است. پرورش دهندگان میگوی آسیایی همچنین تمرکز خود را از وانامی به تولید میگوی ببری سیاه تغییر دادهاند، که بازده فروش بهتری داشته است. به گفته تشکل ملی صنعت میگو در تایلند، پیشبینی میشود که تولید جهانی میگوی پرورشی در سال ۲۰۲۴ به ۵.۰۴ میلیون تن برسد، که ۴% کمتر از سال ۲۰۲۳ خواهد بود.

تجارت بینالمللی

صادرات میگوی اکوادور در دوره ژانویه تا اکتبر ۲۰۲۴ از یک میلیون تن عبور کرده است، اما همچنان کمتر از سطح سال گذشته باقی مانده است. صادرات از هند، اندونزی و تایلند نیز کاهش یافته است، اما در ویتنام و چین نسبت به سال گذشته در این دوره بهبود یافته است.

چین

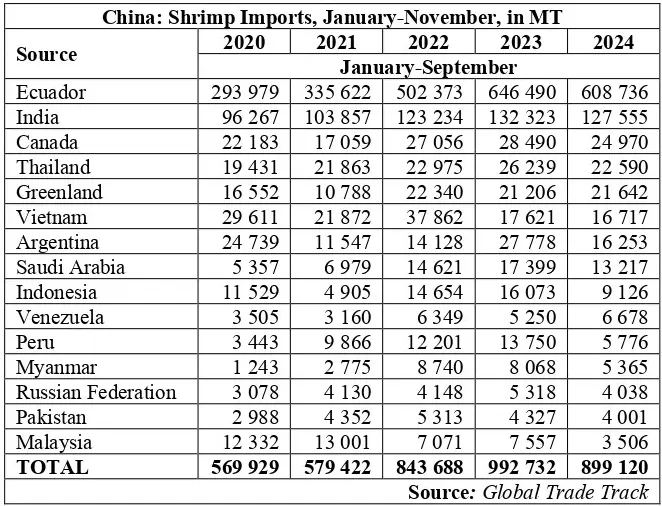

با کاهش ۱۰ درصدی در واردات طی دوره ژانویه تا نوامبر ۲۰۲۴ در مقایسه با دوره مشابه در سال ۲۰۲۳ چین همچنان رهبر جهانی در واردات میگو است. فاصله تأمین از منبع اصلی، اکوادور، در این دوره با افزایش واردات میگوی محبوب با سر به کمتر از ۴۰,۰۰۰ تن کاهش یافت. با این حال، تجارت عمدهفروشی در چین از موجودی انبار بالا اجتناب میکند، وضعیتی که در پایان سال ۲۰۲۳ تجربه شد. دادههای مربوط به واردات میگو چین، ژانویه تا نوامبر در جدول زیر ارائه شده است.

آمریکا

موسسه ملی شیلات (NFI) فهرست سالانه ۱۰ گونه پرمصرف را منتشر کرده است (بر اساس دادههای سال ۲۰۲۲). بهطور کلی مردم آمریکا بهصورت سرانه ۸.۹ کیلوگرم محصولات دریایی مصرف کردهاند که ۰.۴ کیلوگرم کمتر از سال ۲۰۲۱ است. اگرچه مصرف در مقایسه با سال ۲۰۲۱ کمی کاهش یافت، اما میگو همچنان در صدر این فهرست باقی ماند و ۲.۵ کیلوگرم (۰.۱۸ کیلوگرم کاهش) مصرف داشت، اما همچنان بسیار بیشتر از گونه دوم، یعنی ماهی سالمون (۱.۴۶ کیلوگرم) بود.

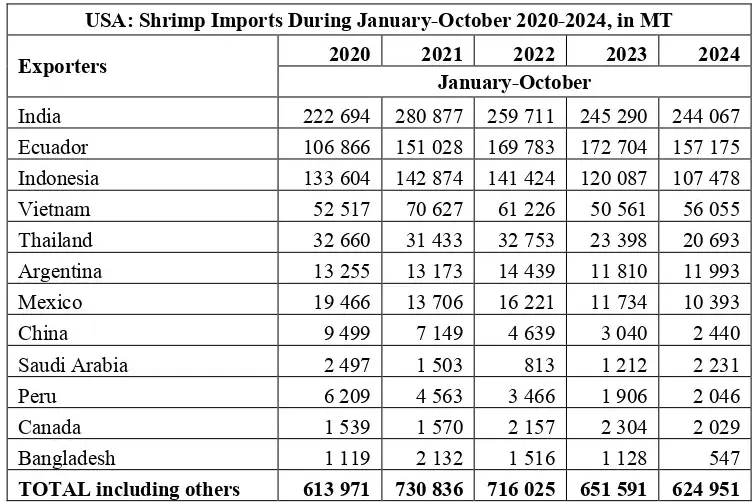

واردات میگو در آمریکا طی ده ماه اول سال ۲۰۲۴ برابر با ۶۲۴,۹۵۱ تن بوده است. عرضه از منابع اصلی بهجز ویتنام کاهش یافت. نزدیک به ۵۰% (۳۰۵,۲۳۷ تن) از واردات به میگوی خام پوستکنده اختصاص داشت، که هند، اکوادور، اندونزی و ویتنام تأمینکنندگان اصلی بودند. از اوایل دسامبر ۲۰۲۴، قیمت میگو در زنجیره تأمین (واردات و عمدهفروشی داخلی) افزایش یافته است.

اتحادیه اروپا

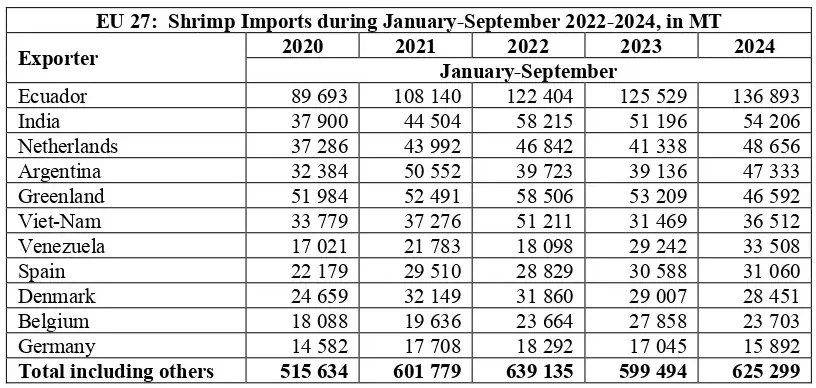

وضعیت کلی عرضه میگو در اروپا در سهماهه سوم امسال خوب بود. با کاهش تقاضای مصرفکنندگان پس از فصل تعطیلات تابستانی، عرضه در زنجیره توزیع بیشتر از حد کافی است. با این حال، واردکنندگان اکنون شروع به تأمین کالا برای فروشهای کریسمس کردهاند؛ قیمتها در سطوح نسبتاً پایین ثابت ماندهاند چرا که تقاضای واردات از چین و ایالات متحده همچنان کند است.

آسیا/اقیانوسیه

تقاضای مصرفکنندگان برای میگو در جنوب شرقی آسیا و خاور دور خوب بوده و قیمتها ثابت مانده است، جایی که عرضه از کشورهای تولیدکننده میگوی محلی و منطقهای در دسترس است.

در ژاپن، تقاضای زمستانی برای میگوی با سر در خانوارها و همچنین در فروشگاههای نودل سنتی افزایش یافته است، جایی که نابه (پاتوی داغ) در ماههای زمستان محبوب است. با این حال، واردات میگو طی دوره ژانویه تا اکتبر ۴% کاهش یافته و به ۱۷۳,۴۵۵ تن رسید که به دلیل کاهش واردات میگوی آماده/ارزش افزوده است. در سایر بازارها، تقاضای مصرفکنندگان برای میگوی تازه در جمهوری کره، تایوان، هنگ کنگ، مالزی، سنگاپور و تایلند ثابت بوده است.

چشمانداز

پیشبینی میشود که تولید در اکوادور به دلیل مشکلات لجستیکی ناشی از محدودیتهای برق در پایان سال با چالش مواجه شود. در آسیا، عرضه کلی میگو در دوره دسامبر ۲۰۲۴ تا فوریه ۲۰۲۵ به طور فصلی پایین خواهد بود، در حالی که مصرف در جشنهای سال نو میلادی و قمری (۲۹ ژانویه ۲۰۲۵) افزایش خواهد یافت. در چین، تمام توجه بر فروشهای سال نو متمرکز است، جایی که تقاضای مصرف به طور فصلی بالا خواهد بود. بازار موجودی کافی از میگوی محلی و وارداتی دارد؛ بنابراین قیمتها به نفع مصرفکنندگان نهایی در خانه و همچنین در تجارت رستورانها تنظیم خواهد شد. در بازارهای غربی، مصرف احتمالاً بهبود خواهد یافت، بهویژه برای محصولات میگوی آماده برای پخت.

ماهی تون

ماهی تون کنسرو شده:

جهان: پس از یک دوره سکوت شش ماهه، تجارت بینالمللی ماهی تون کنسرو شده و فرآوریشده از سهماهه سوم سال ۲۰۲۴ روندهای خوشبینانهای را نشان داده است، بهویژه در بازارهای نوظهور شمال آفریقا، خاورمیانه و جنوب شرق آسیا.

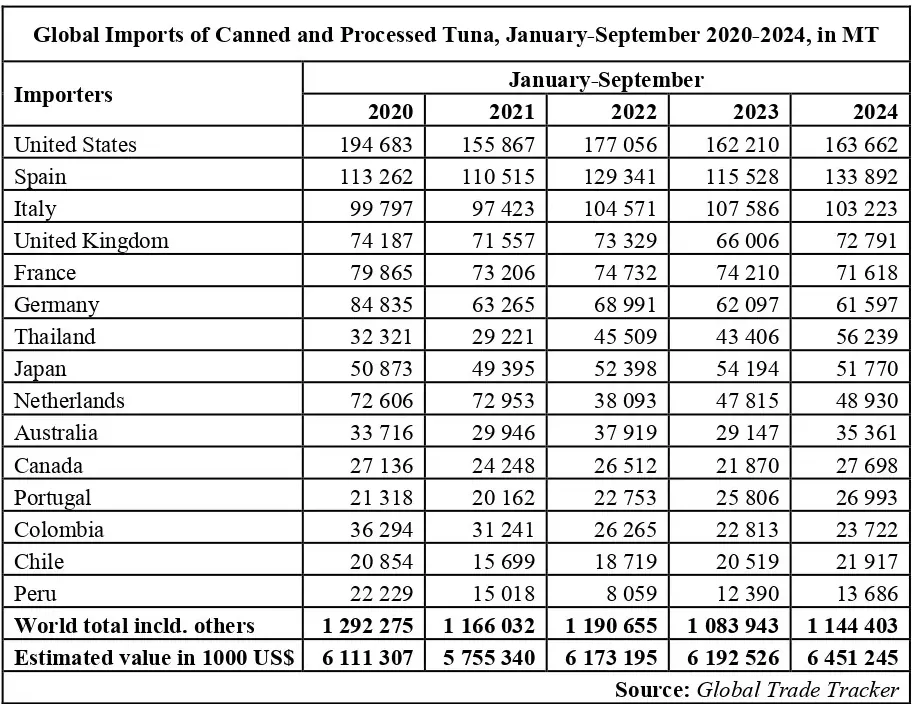

تقاضا همچنین برای مواد خام نیمهفرآوریشده (فیلههای پخته و منجمد ماهی تون) از سوی تولیدکنندگان ماهی تون در اروپا و جنوب شرق آسیا بهطور چشمگیری افزایش یافته است. مجموع واردات این گروه محصولی (HS 160414) در دوره ژانویه-سپتامبر ۲۰۲۴ در بالاترین سطح چهار سال اخیر به میزان ۱.۱۴ میلیون تن بوده است که ارزش اعلامی گمرکی برآورد شده آن بالاترین سطح پنج سال اخیر بوده و به ۶.۴۵ میلیارد دلار آمریکا رسیده است.

در این دوره، تقاضای کلی برای “محصولات نهایی” در بازار بزرگ ایالات متحده پایین بوده و رشد واردات کمتر از یک درصد بوده ؛ در بازار کانادا، افزایش واردات طی نه ماه اول سال ۲۰۲۴ به میزان ۲۸.۵% نسبت به سال گذشته بوده است. تقاضای مصرفکنندگان برای ماهی تون آماده مصرف در بازار مشترک اتحادیه اروپا در این دوره بهطور زیادی بهبود نیافته است؛ بهطوری که رشد کلی واردات در اتحادیه اروپا اندک (+۱.۵۶% با ۵۱۸,۳۳۱ تن) بوده است. ارزش واردات معادل از ۸۵۲.۶ میلیون دلار در سال ۲۰۲۳ به ۸۴۰ میلیون دلار کاهش یافته است که از این مقدار ۲۸.۶% یا ۴۸,۴۹۵ تن فیلههای پخته و منجمد نیمهفرآوریشده بوده که توسط تولیدکنندگان ماهی تون اروپایی در اسپانیا، ایتالیا، فرانسه و پرتغال برای فرآوری مجدد به محصولات ماهی تون آماده برای خوردن با ارزش بالاتر برای مشتریان هدف، عمدتاً مصرفکنندگان اروپایی، در داخل و خارج از بازار مشترک خریداری شده است.

در منطقه آسیا/اقیانوسیه، واردات ماهی تون فرآوریشده در خاورمیانه، جنوب شرقی آسیا، استرالیا، نیوزیلند و بسیاری از کشورهای جزیرهای در منطقه اقیانوس آرام افزایش یافته است. تقاضا برای فیلههای پخته و منجمد در تایلند و ویتنام برای فرآوری صادراتی محصولات آماده برای خوردن نیز افزایش یافته است.

صادرات: تایلند، اکوادور، چین، اسپانیا و فیلیپین پنج صادرکننده برتر بودند که در دوره ژانویه-سپتامبر ۲۰۲۴ نسبت به دوره مشابه در سال ۲۰۲۳ رشد فروش دو رقمی را ثبت کردند.

مالزی بزرگترین واردکننده ماهی تون آماده برای خوردن در جنوب شرقی آسیا

واردات سالانه ماهی تون کنسرو شده در مالزی حدود ۴۰,۰۰۰ تن است که سهم ماهی تون کنسرو شده از آن معادل ۱۵-۲۰% معادل ۵,۵۰۰ تا ۶,۰۰۰ تن بوده است؛ تأمینکنندگان اصلی آن چین، تایلند و ویتنام هستند.

در طول دهه گذشته، تعدادی از محصولات ماهی تون کنسرو شده با ارزش بالاتر بهطور موفقیتآمیزی در تجارت خردهفروشی مالزی توسط برندهای معتبر داخلی و منطقهای غذاهای کنسروی معرفی شدهاند. آخرین محصول جدید در این دسته، جعبهای متشکل از ۳ قوطی ۱۶۰ گرمی است که بهعنوان “سس پاستا با ماهی تون ” به بازار عرضه شده است.

:FACT SHEET

جهان: واردات سالمون منجمد، ژانویه-ژوئن ۲۰۲۱-۲۰۲۴

در دوره ژانویه تا ژوئن ۲۰۲۴، واردات جهانی سالمون منجمد نسبت به دوره مشابه در سال ۲۰۲۳ افزایش کمی نشان داد. برای سالمون منجمد کامل، واردات ۳.۷% افزایش یافت و از ۲۳۳,۸۳۵ تن در ۲۰۲۳ به ۲۴۲,۴۹۸ تن در ۲۰۲۴ رسید که نشاندهنده بازیابی جزئی پس از کاهش چشمگیر بین سالهای ۲۰۲۲ و ۲۰۲۳ است.

اما برای فیله سالمون منجمد، واردات با کاهش اندکی به میزان ۳.۲% روبهرو شد و از ۱۸۸,۵۰۰ تن در ۲۰۲۳ به ۱۸۲,۵۱۲ تن در ۲۰۲۴ رسید که این اتفاق پس از دوره رشد قوی بین ۲۰۲۲ و ۲۰۲۳ رخ داد.

زمانی که به واردات کلی نگاه میکنیم، بر اساس ارقام نیمه اول هر سال، بازار نسبتا پایدار باقی ماند و با افزایش جزئی ۰.۶% از ۴۲۲,۳۳۵ تن در ۲۰۲۳ به ۴۲۵,۰۱۰ تن در ۲۰۲۴ رسید. این نشان میدهد که بازار در حال تثبیت است، بهطوریکه دادههای ۲۰۲۴ حاکی از رشد کمتر قابل توجهی نسبت به سالهای گذشته است و نشان میدهد که ممکن است بازار واردات سالمون منجمد به یک نقطه ثابت رسیده باشد. از نظر عرضه، شیلی صادرکننده اصلی سالمون منجمد است. بین سالهای ۲۰۲۱ تا ۲۰۲۳، شیلی بهطور متوسط سالانه ۳۱۷,۴۶۸ تن سالمون منجمد صادر کرده است که حدود ۴۰% از کل صادرات جهانی را تشکیل میدهد.

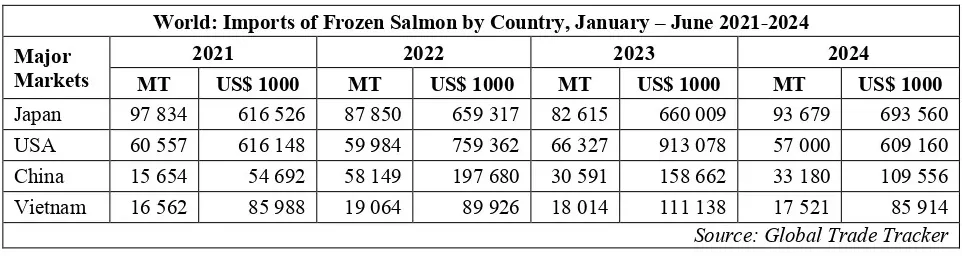

ژاپن: واردات سالمون در ژاپن از ۸۲,۶۱۵ تن در ۲۰۲۳ به ۹۳,۶۷۹ تن در ۲۰۲۴ افزایش یافت، که رشد تقریبی ۱۳.۵% را نشان میدهد. ژاپن همچنان یکی از بزرگترین واردکنندگان سالمون منجمد در جهان باقی مانده است که در ۲۰۲۴ افزایش قابل توجهی را نشان میدهد.

ایالات متحده: بر خلاف ژاپن، ایالات متحده کاهش در واردات سالمون منجمد خود را تجربه کرد، که از ۶۶,۳۲۷ تن در ۲۰۲۳ به ۵۷,۰۰۰ تن در ۲۰۲۴ رسید، که کاهش ۱۴% را نشان میدهد. با وجود این کاهش، ایالات متحده همچنان یکی از بازارهای اصلی واردات سالمون باقی میماند.

چین: واردات سالمون منجمد در چین از ۳۰,۵۹۱ تن در ۲۰۲۳ به ۳۳,۱۸۰ تن در ۲۰۲۴ افزایش یافت، که افزایش حدود ۸.۵% را نشان میدهد. اگرچه رشد چین نسبت به ژاپن معتدلتر است، مقدار واردات چین همچنان به طور پیوسته در حال افزایش است.

ویتنام: مقدار واردات ویتنام از ۱۸,۰۱۴ تن در ۲۰۲۳ به ۱۷,۵۲۱ تن در ۲۰۲۴ رسید که کاهش حدود ۲.۷% را نشان میدهد. با وجود این کاهش کوچک، سطح واردات ویتنام همچنان نسبتا ثابت باقی مانده است

تعداد بازدید: ۱۳

لینک کوتاه: کپی کن!

بازنشر فانوس دریا به نقل از اتحادیه تولید و تجارت آبزیان