بر اساس آمارهای جهانی آسیا قطب تولیدات آبزی پروری است و همزمان بزرگ ترین واردکننده آبزیان جهان هم هست. مجله INFOFISH TRADE NEWS 23 AUGUST در این خصوص گزارش تفصیلی خوبی را در ارتباط با این وضعیت در سه ماه نخست سال ۲۰۲۴ داده است . در این مجله از افزایش تولید داخلی میگوی چین به ۱.۹ میلیون تن صحبت شده و به همین دلیل هم واردات میگوطی پنج ماهه نخست سال ۲۰۲۴ به ۴۸۳.۰۰۰ تن محدود ماند و در همین مدت ۶۹.۰۰۰ تن هم صادرات میگو داشته است! بزرگترین تولیدکننده میگو (۱.۹ میلیون تن سالانه) و پنجمین صادرکننده میگو در عین حال بزرگترین واردکننده میگو نیز هست.

اگرچه وضعیت کشور ما ممکن است با این کشورهای پیشرو در تولید و تجارت آبزیان جهان قابل مقایسه نباشد اما اطلاع از آن می تواند از منظر سیاستگزاری تجارت آبزیان به عنوان یک الگو مورد توجه فعالان و ذی نفعان صنعت باشد. در این شماره از مجله اینفوفیش می خوانیم:

تجارت ماهی منجمد در آسیا

در سه ماهه اول ۲۰۲۴، بازارهای آسیایی بیش از نیمی از واردات ماهی منجمد جهانی را جذب کردند که البته این بازار تحت سلطه چین بود. روند مثبت واردات ماهی منجمد در آسیا در سه ماهه سوم و چهارم سال ۲۰۲۴ ادامه خواهد داشت.

واردات ماهی تازه/سرد شده

واردات جهانی ماهی تازه/سرد شده در سه ماهه اول سال ۲۰۲۴ در مجموع به ۹۹۲.۶۷۳ تن رسید که نرخ رشد ۴.۳ درصدی را نسبت به مدت مشابه سال ۲۰۲۳ نشان می دهد. آسیا که به عنوان یک منطقه مهم تجارت آبزیان محسوب می گردد و ۲۱.۶ درصد از سهم بازار این تجارت را به خود اختصاص داده روند افزایشی را به ثبت رسانده و ۱۸.۴ درصد معادل ۲۱۴.۸۶۹ تن در مقایسه با مدت مشابه در سال ۲۰۲۳ بیشتر وارد کرده است. در میان مقاصد اصلی بازار در آسیا، تایلند همچنان در دوره بررسی پنج ساله گذشته با ۳۸ درصد سهم بازار بر منطقه تسلط داشته است. افزایش واردات در بازارهای عمده مشاهده شد، به جز هنگ کنگ که کاهش ۲۲.۹ درصدی را ثبت کرده است. چین که در رتبه سوم قرار دارد، نسبت به سال قبل از آن رشد قابل توجه (+ ۳۶.۵ درصد در سه ماهه اول ۲۰۲۴) و ۵۹ درصد افزایش نسبت به پنج سال گذشته داشته است.

هند که در سال ۲۰۲۰ جزو ۱۰ واردکننده بزرگ آسیا نبود، واردات خود را در سه ماهه اول ۲۰۲۴ نسبت به مدت مشابه سال قبل به میزان قابل توجهی افزایش داده است (+۱۱۱.۶٪) و به رتبه ششم (پیش از سنگاپور) رسیده و رشد ۲۷۵٪. نسبت به سال ۲۰۲۰ داشته است.

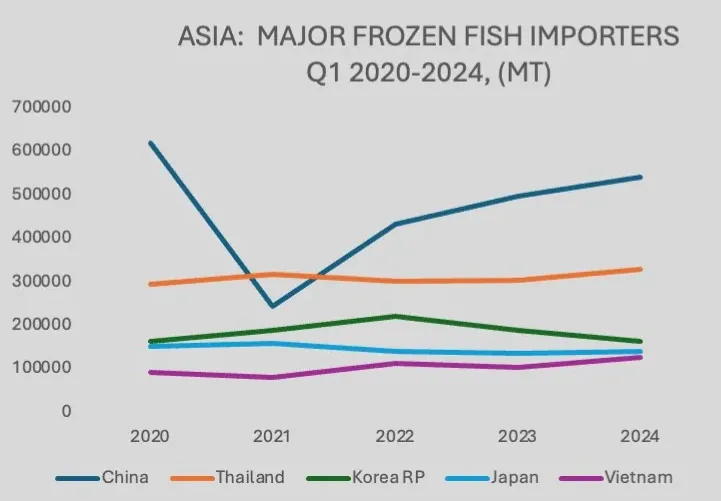

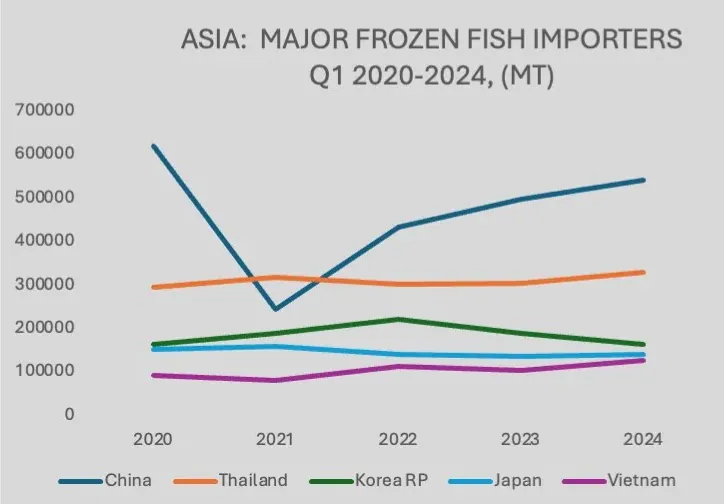

واردات ماهی منجمد آسیا

در سه ماهه اول سال ۲۰۲۴، واردات جهانی ماهی منجمد به ۲.۷ میلیون تن رسید و در مقایسه با مدت مشابه در سال ۲۰۲۳ به میزان ۱۰.۴۸ درصد کاهش یافت. آسیا به عنوان یک منطقه مسلط بر بازار با ۵۵.۷ درصد از کل واردات ماهی منجمد ، در سه ماهه اول ۲۰۲۴ در مقایسه با مدت مشابه سال قبل، نرخ رشد نهایی ۰.۶۶ درصدی را به ثبت رساند. در میان ۱۰ واردکننده برتر جهانی ۶ واردکننده از آسیا و چین واردکننده شماره یک و پس از آن تایلند بودند. در میان پنج واردکننده برتر آسیا، چین (+۸.۹۲ درصد)، تایلند (+۸.۳۵ درصد)، ژاپن (+ ۳.۳ درصد) و ویتنام (+۲۱.۸ درصد) رشد واردات را ثبت کردند، در حالی که جمهوری کره کاهشی ۱۳.۲ درصدی را به ثبت رساند.

چین در سه ماهه اول ۲۰۲۴ با ۲۰ درصد سهم بازار جهانی و ۳۵.۸ درصد سهم بازار در آسیا، بر واردات ماهی منجمد جهانی در سه ماهه اول ۲۰۲۴ تسلط داشت. همانطور که در مجله شماره ۴ گزارش شده است، افزایش کلی واردات آبزیان چین در سال ۲۰۲۳ ناشی از واردات بیشتر ماهی منجمد است که در سه ماهه اول سال ۲۰۲۴ نیز به دنبال افزایش مصرف داخلی و بهبود صادرات غذاهای دریایی فرآوری شده از چین ادامه یافت.

برخی از تامین کنندگان اروپایی پایگاه بازفرآوری خود را از چین به ویتنام منتقل کردند و این مزیتی برای ویتنام بود. کاهش واردات ماهی منجمد در جمهوری کره از سوی دیگر، نتیجه کاهش قابل توجه واردات ماهی مکرل منجمد از نروژ است که ناشی از مسائل زنجیره تامین جهانی و کاهش تقاضای داخلی است.

تجارت میگوی منجمد در آسیا

عرضه کلی میگوی پرورشی در آسیا و آمریکای لاتین در سال ۲۰۲۴ کمتر از سطح سال ۲۰۲۳ باقی مانده است. تلاشهای پرورش دهندگان در نیمه اول سال در آسیای جنوبی و جنوب شرقی کند بوده است زیرا پرورش دهندگان به دلیل قیمتهای پایین سر مزرعه و همچنین به دلیل آن که قیمت های صادراتی هنوز به سطوح سودآور نرسیده است از رویکردهای محافظهکارانه با کاهش ذخیره سازی استخرها پیروی میکنند. این رویکرد پرورش دهندگان محافظه کارانه، تا دومین فصل برداشت در سپتامبر تا اکتبر ادامه دارد. در اکوادور، تولید میگوی پرورشی نیز به دنبال کاهش تقاضای واردات از بازار اصلی یعنی چین و همچنین ایالات متحده کاهش یافت.

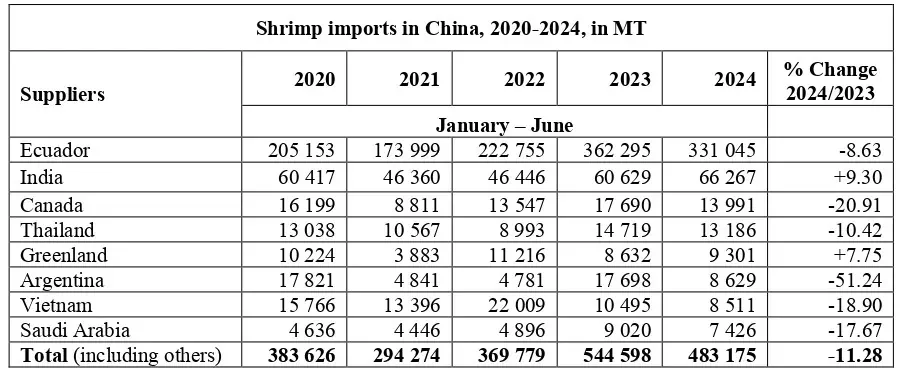

به دنبال روند سال گذشته، چین به افزایش تولید داخلی خود در سال ۲۰۲۴ به ویژه از طریق تکنیک آبزی پروری گلخانه ای ادامه می دهد. براساس اعلام اتحادیه فراوری و بازاریابی محصولات آبزیان چین) (CAPPMAچین ۶.۴۲ هزار تن میگو و خرچنگ در سال ۲۰۲۳ تولید کرد. کل تولید گونه Penaeus از ۱.۹ میلیون تن در سال ۲۰۲۳ فراتر رفت که دلیل اصلی کاهش واردات میگو در سال ۲۰۲۴ است. برداشت از بخش آبزی پروری آب شیرین ۵۵۰.۰۰۰ تن در سال ۲۰۲۳ بود.

تجارت بین المللی

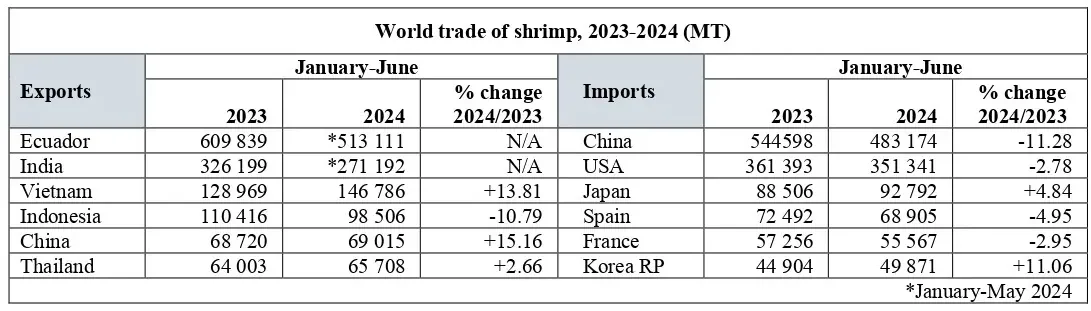

تحت تأثیر تقاضای کند در بازارهای اصلی وارداتی، صادرات میگو از منابع اصلی در طول ژانویه تا ژوئن ۲۰۲۴ کاهش یافت. اگرچه داده های صادرات شش ماهه هنوز در مورد اکوادور و هند منتشر نشده است، ارقام واردات چین و ایالات متحده کاهش صادرات را در این مدت تایید کرد.

در تجارت وارداتی رشد منفی واردات میگوی چین بیشتر به افزایش تولید داخلی وانامی مربوط می شود تا تقاضای ضعیف مصرف کننده، زیرا میگو همچنان یکی از غذاهای دریایی محبوب در این بازار است. کاهش واردات آمریکای شمالی و اروپا بازتاب واقعی کاهش تقاضای مصرف کننده در این بازارها است.

در چین، واردات ماهانه میگو در شش ماهه اول سال ۲۰۲۴ کمتر از سال ۲۰۲۳ بوده ، اما نسبت به دوره مشابه در سال های ۲۰۲۲ و ۲۰۲۱ بیشتر بوده است. حتی با کاهش صادرات، حضور اکوادور در این بازار با افزایش سهم بازار از ۶۶.۵ درصد در سال ۲۰۲۳ که به ۶۸.۵ درصد در دوره بررسی سال ۲۰۲۴ رسید، قوی بوده است.

چشم انداز

به گفته اتحادیه فراوری و بازاریابی محصولات آبزی چین) (CAPPMA تولید میگوی آب شیرین پرورشی احتمالاً به تدریج در چین کاهش می یابد. با این حال، صنعت آبزی پروری داخلی می خواهد تولید میگوی دریایی را در کشور ثابت نگه دارد. این سیاست احتمالاً بر واردات میگو در چین از منابع مختلف تأثیر می گذارد. با این وجود قرارداد تجارت آزاد بین اکوادور و چین در مقایسه با سایر صادرکنندگان در آسیا به نفع اکوادور عمل خواهد کرد. در همین حال، روند مثبت تقاضا در بازارهای آسیای جنوب شرقی به حمایت از صنعت آبزی پروری منطقه ادامه خواهد داد.

برداشت میگوی پرورشی در آسیا در نیمه دوم سال ۲۰۲۴ تا اکتبر در دسترس خواهد بود. با پایان فصل پرورش، عرضه کلی در آن زمان بهبود خواهد یافت. با این حال، بعید است که پیش بینی عرضه در سال ۲۰۲۴ را برآورده کند. از این رو، بهبود فعلی قیمت ها، حتی اگر اندک باشد ممکن است تا فصل آینده در سال ۲۰۲۵ ادامه یابد. در همین حال، اکوادور کمپین تبلیغاتی قوی خود را در بازارهای بالقوه در سراسر جهان ادامه خواهد داد.

تعداد بازدید: ۵

لینک کوتاه: کپی کن!

بازنشر فانوس دریا به نقل از اتحادیه تولید و تجارت آبزیان