- سیباس و سیبریم

نکات برجسته

تقاضا به سختی ثابت است، قیمتها پایین میمانند

قیمتهای پایین و تقاضای تقریباً ثابت فشار بر آبزیپروران را افزایش میدهد و چشمانداز صنعت بهطور فزایندهای ناپایدار به نظر میرسد. در حالی که تقاضا در سه ماهه اول سال قوی بود، فصل تابستان با کاهش حجم واردات در بازارهای اصلی همراه شد. با زمان پرورش حدود یک سال و نیم برای رسیدن به اندازه قابل فروش، آبزیپروران به زمان بیشتری برای تطبیق با شرایط متغیر بازار نیاز دارند. علیرغم بال رفتن هزینه تولید، قیمتهای خرده فروشی و عمده فروشی ماهی سی بس هم سطح سال ۲۰۲۱ باقی می ماند. اگرچه از زمان اوج قیمتها در اوایل سال ۲۰۲۳ به میزان قابل توجهی، قیمت سیبریم کاهش یافته ولی موجودی محدود این ماهی در سردخانه ها توانسته قیمتها را بالاتر نگه داشته است.

تولید

پیش بینی میشود در سال ۲۰۲۳ برداشت ماهی سیبریم ۵۰.۰۰۰ تن از ماهی باس پیشی بگیرد و به ترتیب به ۳۱۰۰۰۰ تن و ۲۶۰۰۰۰ تن برسد. تضعیف تقاضا و قیمتها، آبزیپروران را وادار کرده است که برداشت را کند کنند و با نزدیک شدن به اواخر سال موجودی ماهی بالاتری را حفظ کنند. علیرغم بحران اقتصادی مداوم، تولیدکنندگان ترکیه همچنان نیروی محرکه افزایش برداشت باس دریایی هستند و در سال ۲۰۲۳ ۵.۰۰۰ تن بیشتر به بازار عرضه میکنند. در حالی که اخیراً ماهی قزل آلای رنگین کمان و قزلآلای دریای سیاه مورد توجه بسیاری از تولیدکنندگان آبزی پروری در این کشور قرار گرفته است، سیباس و سیبریم با صادرات ۵۰۰ میلیون دلاری در یک سال معمولی – تقریباً یک سوم ارزش کل صادرات محصولات آبزیان ترکیه – به عنوان یک صنعت پایه برای صنعت آبزی پروری باقی میماند.

علاقه مجدد تولیدکنندگان ترکیه باعث افزایش تولید هر دو گونه شد و ترکیه نزدیک به نیمی از عرضه این ماهی را به خود اختصاص داد. در حالی که تولیدکنندگان ثانویه کرواسی، یونان و ایتالیا همگی ظرفیت اضافه کردند، اما این افزایش ظرفیت محدود بود.

تولیدکنندگان همچنان در شرایط آشفته بازار با فشار شدید روبرو هستند. با وجود در دسترس بودن بیشتر غلات و کنجاله پروتئینی، قیمت خوراک بسیار بالا باقی خواهد ماند. قیمت پودر ماهی در ماه می ۲۰۲۳ به ۱۶۰۰ دلار در هر تن رسید که ۳۰ درصد بیشتر از زمان مشابه در سال گذشته است. این هزینههای بالا همراه با قیمتهای متغیر، بهویژه ماهی سیبریم، تلاشهای بسیاری از آبزیپروران را برای تحکیم و گسترش تولید تضعیف کرده است.

تجارت

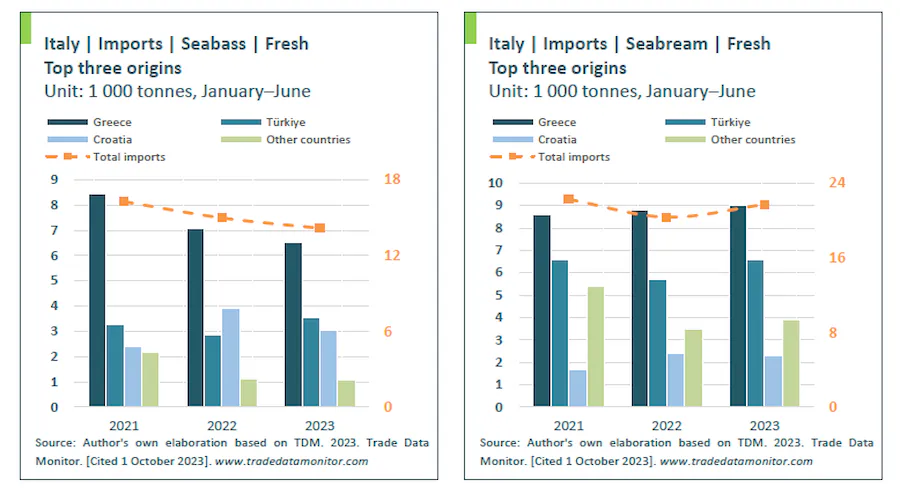

در نیمه اول سال، عمدتاً در بازارهای عمده ایتالیا، اسپانیا، فرانسه و پرتغال شاهد رکود جزئی تجارت بودیم. حجم تجارت ماهی سیبریم در نیمه اول سال ثابت ماند، در حالی که حجم تجارت ماهی باس کاهش قابل توجهی داشت. ترکیه و یونان به عنوان دو تولیدکننده بزرگ شاهد کاهش صادرات خود در شش ماهه نخست به ترتیب به ۴۲ هزار تن و ۲۰ هزار تن رسیدند که نسبت به مدت مشابه در سال ۲۰۲۲ ، ۱۱ و ۲۰ درصد کاهش داشته است.

تقاضا در ایتالیا، بزرگترین واردکننده هم از نظر ارزش و هم از نظر حجم، وجود ندارد. واردات سیباس دریایی به ۱۴.۰۰۰ تن رسید که ۵ درصد کمتر از مدت مشابه سال ۲۰۲۲ بود. سیبریم با ۲۲.۰۰۰ تن بهتر عمل کرد که واردات آن ۷ درصد افزایش داشت.

علیرغم کاهش ۹ درصدی حجم واردات ماهی باس و سیبریم، اسپانیا دومین واردکننده بزرگ در نیمه اول سال بود. فرانسه در مجموع بین ماه های می تا جولای ۶.۵۰۰ تن ماهی باس و سیبریم را وارد کرد که کاهش ۶ درصدی را نسبت به مدت مشابه سال گذشته نشان می دهد که تا حد زیادی به دلیل کاهش واردات باس یونانی بود.

بازارهای پیرامونی شاهد رشد اندکی بودند. شایان ذکر است، هلند و ایالات متحده آمریکا به ترتیب ۱۴ و ۶ درصد رشد واردات را تجربه کردند و بهعنوان پنجمین و ششمین واردکننده بزرگ از نظر مقدار قرار گرفتند.

قیمت

قیمتها در اواخر سال به کاهش خود ادامه دادهاند، به جز ماهیهای بزرگتر که قیمتهای آن همچنان قوی است. رکود قیمتها به معنای کاهش حاشیه سود برای آبزیپروران است که همچنان با تورم، هزینههای بیشتر خوراک و سایر فشارها بر درآمدشان با این مشکلات دست و پنجه نرم میکنند.

ماهیهای دریایی کوچک و متوسط، پرفروشترین دسته ماهیها، در سطح پایین قیمت های تابستانی خود ثابت ماندهاند. هر دو سایز در اکتبر ۲۰۲۳ حدود ۴.۶۰ یورو به ازای هر کیلوگرم (اسپانیا، عمده فروشی) فروخته می شدند که بسیار کمتر از قیمت ۶.۹۰ یورویی بود که این دو درجه بندی در مارس امسال داشتند.

ماهی باس همچنان گرانتر است، ۵.۰۰ یورو به ازای هر کیلوگرم برای ماهی های کوچک و ۸.۰۰ یورو به ازای هر کیلوگرم برای ماهی های سایز متوسط، اگرچه مانند قیمت ماهی های دریایی کوچک و متوسط، این قیمت به طور قابل توجهی کمتر از اوج قبلی آنها در اوایل سال است.

قیمت قابل توجه برای اندازه های بزرگتر هر دو گونه باقی می ماند. ماهیهای سیبریم بزرگتر، یعنی بیش از ۶۰۰ گرم، در اکتبر ۲۰۲۳ ۷.۱۰ یورو قیمت داشتند. مبلغ پرداخت شده برای ماهی باس بزرگ حتی بیشتر بود، آنها در اکتبر ۱۳.۷۰ یورو به فروش می رسیدند: ۶۰ درصد بالاتر از قیمتهای پرداخت شده برای ماهی های متوسط.

چشم انداز

به نظر می رسد فشار تورمی تقاضای مصرف کننده را محدود می کند و در نتیجه قیمت هر دو گونه کاهش می یابد. کسری زیادی در عرضه باس دریایی وجود دارد، در حالی که ماهی سیبریم به وفور یافت میشود.مسلما هنگامی که بازار با عرضه ماهی قابل برداشت فعلی استخرها مواجه شود به دلیل تقاضای ضعیف، احتمالاً قیمتها را در طول فصل زمستان و حداقل تا بهار ۲۰۲۴ در حدود سطح پایین فعلی خود نگه میدارد.

- میگو

نکات برجسته

بهبود نسبی تقاضا در چین امید به تقویت تجارت جهانی میگو در سال ۲۰۲۳ را بالا نگه داشت

صنعت آبزی پروری میگو در سراسر جهان تحت تاثیر افزایش هزینه های تولید، کاهش قیمتها سر مزرعه و همچنین در بازار بین الملل و به دلیل تقاضای ضعیف در بازارهای بزرگ معمولی در نیمه اول سال ۲۰۲۳ قرار گرفته است. این روند در سه ماهه سوم سال ادامه یافت.

عرضه

کاهش قابلتوجه قیمتهای سر مزرعه و قیمت های صادراتی، میگو پروران آسیایی را مجبور به کاهش تراکم ذخیره سازی استخرهای خود کرد و باعث کاهش تولید در سال ۲۰۲۳ در مقایسه با سال ۲۰۲۲ شد.

در هند، تقاضا برای لارو وانامی در طول فصل آبزیپروری سال ۲۰۲۳ به میزان ۳۵ درصد کاهش یافت زیرا آبزیپروران تراکم ذخیره سازی در استخرهای خود را کاهش دادند. این روند در میان آبزیپروران آسیای جنوب شرقی و چین مشابه بود، که در این مناطق بازارهای داخلی و منطقهای باثبات ، میگوی تازه را در مقایسه با میگوی منجمد صادراتی با قیمتهای بهتری جذب میکنند.

در میان پنج تولیدکننده پیشرو میگوی پرورشی، پیشبینی میشود که تولید سالانه در اکوادور به ۱.۵ میلیون تن برسد و از یک میلیون تن در چین (با حمایت تقاضای داخلی) در سال ۲۰۲۳ فراتر رود. با این حال، ۱۲ تا ۱۵ درصد کاهش عرضه هند و ویتنام و کاهش ۵ درصدی اندونزی با کاهش صادرات میگو وانامی از این کشورها طی ژانویه تا آگوست ۲۰۲۳ منعکس شده است.

در مقایسه، وضعیت تولید میگوی ببری سیاه در این مدت در ویتنام، چین، هند و اندونزی بهتر بود.

برداشت میگوی پرورشی ممکن است در فصل تولید ۲۰۲۳ به ۵ میلیون تن در آسیا و ۱.۸ میلیون تن در آمریکای لاتین برسد.

تجارت بین المللی

پس از پایدار شدن جریان تجارت در طول بحران همهگیری سه ساله، صنعت و تجارت پرورش میگو وارد دوره پرتلاطم کاهش تولید، کاهش قیمتها در بازار و کاهش تقاضا شد. واردات میگو در اکثر بازارهای توسعه یافته طی ژانویه تا ژوئن ۲۰۲۳ کاهش یافت و روند ضعیف بازار در سه ماهه سوم سال ادامه یافت.

صادرات

صادرات میگو طی ژانویه تا ژوئن ۲۰۲۳ از اکوادور افزایش یافت و در چین ثابت ماند، اما از هند، ویتنام، اندونزی، تایلند و آرژانتین نسبت به مدت مشابه سال قبل تضعیف شد.

در این دوره اکوادور تنها کشوری بود که رشد صادرات ۱۷ درصدی را با ۶۰۶.۰۴۹ تن حفظ کرد که عمدتاً از طریق افزایش فروش به بازار برتر خود چین بود که ۶۱ درصد از کل صادرات را در بر گرفت. صادرات میگوی باسر از اکوادور به چین نسبت به مدت مشابه سال قبل در این مدت ۲۳ درصد افزایش یافت و بیش از ۹۰.۰۰۰ تن بیشتر شد. چین بزرگترین بازار بود و صادرات به ایالات متحده آمریکا و اتحادیه اروپا نیز افزایش یافت.

در مورد هند که دومین صادرکننده بزرگ میگوی دنیاست ، شکاف عرضه با اکوادور در طول دوره بررسی به ۲۵۷.۰۰۰ تن رسید در حالی که صادرات کلی آن ۳۲۵.۲۷۰ تن شد که ۲.۷۲ درصد کمتر از مدت مشابه در سال ۲۰۲۲ بود. صادرات میگوی خام منجمد هند (با پوست و پوست کنده) تقریباً مشابه سطح سال گذشته (۲۹۶.۷۰۰ تن) باقی ماند اما برای میگوی فرآوری شده به دلیل کاهش تقاضا در بازارهای برتر ایالات متحده آمریکا و کانادا به میزان قابل توجهی کاهش یافت و ۲۲.۱۰۰ تن کم تر بود که کاهش ۳۰ درصدی را نشان می دهد.

ویتنام بیشترین کاهش حجم صادرات (-۴۵ درصد :۱۰۸.۸۰۰ تن) را در طول ژانویه تا ژوئن ۲۰۲۳ در مقایسه با مدت مشابه در سال ۲۰۲۲ داشته است. تقریباً نزدیک به ۵۳ درصد از این کاهش مربوط به میگوهای فرآوری شده (۶۰.۰۰۰ تن) است که تقاضا برای آنها در بازارهای پیشرو (ایالات متحده آمریکا، جمهوری کره، ژاپن، اتحادیه اروپا و استرالیا) کاهش یافت.

صادرات میگوی فرآوری شده از اندونزی، تایلند و چین به بازارهای جهانی بین ۳۰ تا ۶۰ درصد در کل صادرات این کشورها بود. کاهش تقاضا برای میگوی فرآوری شده در آمریکای شمالی، اروپا، ژاپن و استرالیا در طول ژانویه تا ژوئن ۲۰۲۳ باعث کاهش درآمد کلی صادرات این کشورها شد.

واردات

از سه ماهه آخر سال ۲۰۲۲، چین به حمایت از تجارت جهانی میگو با افزایش واردات ادامه داده است، در حالی که تقاضا در بازارهای توسعه یافته معمولی در سراسر جهان ضعیف است.

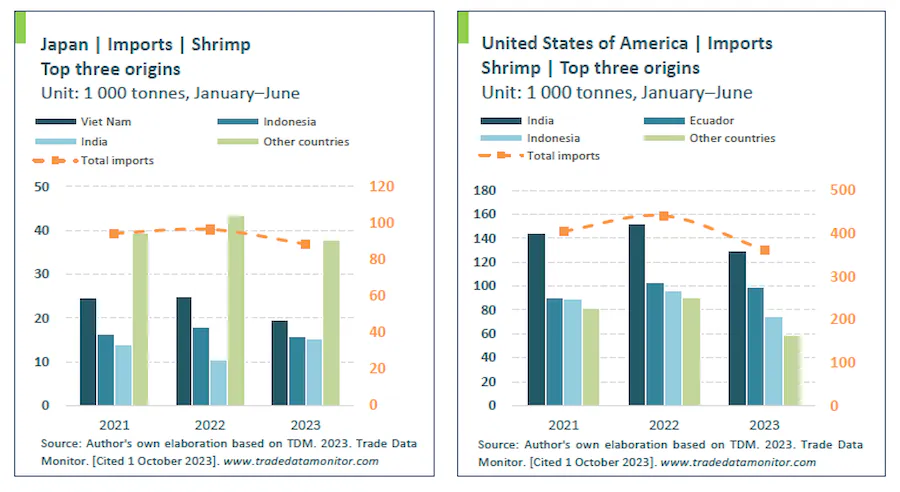

در نیمه اول سال ۲۰۲۳، واردات تجمعی میگو در هفت بازار برتر با افزایش ۱.۸۸ درصدی به ۱.۴۶ میلیون تن نشان داد که منحصراً ناشی از افزایش ۴۶.۵ درصدی چین است. واردات در ایالات متحده آمریکا، اتحادیه اروپا، ژاپن و سایر بازارهای متعارف در مقایسه با مدت مشابه سال قبل کاهش یافته است.

داده های اولیه واردات در ژانویه تا سپتامبر ۲۰۲۳ نیز چین را به عنوان بزرگترین واردکننده میگو در بازار جهانی با افزایش ۲۳ درصدی واردات نسبت به مدت مشابه سال قبل مشخص می سازد.

چین

واردات بزرگترین بازار میگوی جهان در نیمه اول سال ۲۰۲۳ ماهانه بین ۸۰.۰۰۰ تا ۹۰.۰۰۰ تن ثابت ماند. مجموع واردات طی ژانویه تا ژوئن سال ۲۰۲۳ از ۵۰۰.۰۰۰ تن فراتر رفت که ۴۶.۵ درصد بیشتر از مدت مشابه در سال ۲۰۲۲ بود. واردات میگوی گرمسیری و میگوی آب های سرد در این دوره افزایش یافت. عرضه به چین از منابع اصلی یعنی اکوادور، هند، آرژانتین، کانادا، تایلند، عربستان سعودی، پرو، اندونزی، فدراسیون روسیه و همچنین از سایر منابع افزایش یافت اما از ویتنام کاهش یافت.

اکوادور، صادرکننده پیشرو میگو به چین، سهم خود از این بازار را از ۶۰.۵ % سال قبل به ۶۷ % افزایش داد. واردات میگوی پرطرفدار باسر از اکوادور ۷۲ درصد افزایش یافت و ۶۲.۵۷۰ تن در دوره بررسی بالاتر از سال قبل بود. در این مدت واردات میگوی باسر از تایلند نیز افزایش یافت.

چین خرید میگوی آرژانتینی را به میزان ۲۷۰ درصد به میزان ۱۵.۸۰۰ تن در این دوره افزایش داد که این عامل کاهش ۱۶ درصدی صادرات میگوی آرژانتینی به بزرگترین مشتری خود (اسپانیا) را جبران کرد.

روند واردات قوی در بازار در طول ژوئیه تا سپتامبر ۲۰۲۳ ادامه یافت تا بتواند عرضه را برای جشنواره های اواسط پاییز و جشن روز ملی در اکتبر تضمین کند. واردات انباشته در ماه های ژانویه تا سپتامبر ۲۳ درصد بیشتر از سال قبل و معادل ۸۱۴.۱۶۶ تن بود که ناشی از افزایش عرضه از اکثر منابع به جز (هند) بود.

جشنواره نیمه پاییز و تعطیلات روز ملی چین که در اکتبر ۲۰۲۳ جشن گرفته شد موجب افزایش قابل توجه مصرف (از جمله میگو) و گردشگری بود و تجارت سریعی را در بخش هتل، رستوران و پذیرایی (HORECA) در سراسر کشور ایجاد کرد. شهر پایتخت، پکن، پذیرای ۶.۲۸ میلیون گردشگر بود که نسبت به سال گذشته ۶۰.۶ درصد و نسبت به ۲۰۱۹، ۳۱.۸ درصد افزایش داشت. این جشنواره ها باعث افزایش مصرف در بخش پذیرایی شد و از تجارت میگو در چین حمایت کرد.

ایالات متحده آمریکا

رکود اقتصادی اقتصاد ایالات متحده احتمالا بر مصرف تأثیر می گذارد و تقاضای مصرف کننده برای میگو را خاموش نگه می دارد. زمان دشواری برای فروش میگو در بازار ایالات متحده است، زیرا قیمتهای عمده فروشی هیچ نشانه ای از بهبود قابل توجه را نشان نمی دهد. کاهش تقاضای مصرف کنندگان با روی آوردن آنها به پروتئین های ارزان تر مانند مرغ و گوشت خوک مشاهده شد. در نتیجه، چندین رستوران زنجیره ای مجبور شدند برای افزایش فروش کم میگو به پیشنهادات تخفیفات تابستانی روی آورند.

واردات میگوی آمریکا به روند نزولی ادامه داد و برای ۱۱ ماه متوالی کاهش یافت. در مقایسه با مدت مشابه در سال ۲۰۲۲، واردات در نیمه اول سال ۲۰۲۳ با کاهش ۱۸ درصدی به ۳۶۱.۴۲۰ تن رسید که شامل ۱۰۹.۱۰۰ تن میگوی خام، ۱۷۱.۹۱۰ تن میگو پوست کنده خام و ۲۷.۱۳۵ تن میگوی سوخاری شد. ۴۸.۴۵۰ تن دیگر شامل انواع دیگری از میگوی فرآوری شده است. ارزش واردات در این دوره با ۲۸.۷ درصد کاهش به ۲.۹۹ میلیارد دلار رسید، در حالی که ارزش واحد نسبت به مدت مشابه در سال ۲۰۲۲ ، ۱۳ درصد کاهش یافت. واردات همه انواع محصولات میگو و از همه منابع کاهش یافت.

واردات در ژانویه تا آگوست ۲۰۲۳ نیز با کاهش ۱۳ درصدی به ۵۰۴.۵۵۰ تن رسید. عرضه از همه منابع در آسیا و آمریکای لاتین کاهش یافت.

در تحولی دیگر، کمیسیون تجارت بینالمللی ایالات متحده (USITC) در آخرین بررسی خود تصمیم گرفت تعرفههای ضد دامپینگ بر میگوهای هند، چین، تایلند و ویتنام را حفظ کند.

اروپا

برخلاف دو سال گذشته، تقاضای مصرفکننده برای میگو در طول ماههای تابستان در غذا و تجارت خردهفروشی اروپا ناشی از تورم، افزایش هزینه زندگی و کاهش درآمد کم تأثیر بود. با وجود روند آرام قیمت میگو در تجارت بین المللی، تقاضا در بیشتر بازارهای اتحادیه اروپا کم بوده است.

ضعف کلی تجارت میگوی اتحادیه اروپا در نیمه اول سال ۲۰۲۳ با کاهش ۹ درصدی واردات به ۳۷۴.۱۸۰ تن ادامه یافت. کاهش واردات خارج از اتحادیه اروپا در این دوره با کاهش واردات از اکوادور، هند، گرینلند و ویتنام اما واردات ثابت از آرژانتین، مربوط بود ( ۲۶۴۷۹۵ تن که ۱۰ % کم تر از سال قبل است). بیشترین کاهش مربوط به میگوهای فرآوری شده (۲۰- درصد) است که به ۵۱.۲۰۰ تن) در این دوره رسید.

دیگر مناطق اروپا

به نظر می رسد در سال ۲۰۲۳ تقاضای مصرف کننده برای میگو در فدراسیون روسیه افزایش یافته است. واردات طی ژانویه تا ژوئن ۲۰۲۳ با ۱۶۶ درصد افزایش به نزدیک به ۳۵.۰۰۰ تن رسید. همچنین واردات از اکوادور، هند، آرژانتین، جمهوری اسلامی ایران و اوکراین نیز در این مدت افزایش یافت.

با این حال، روند ضعیف تقاضای مصرف کننده در بریتانیا و ایرلند شمالی و همچنین در سوئیس در طول دوره بررسی ادامه یافت.

ژاپن

مصرف میگو در ماه ژوئن در سراسر ژاپن به صورت فصلی کم بود، اما در طول دوره تعطیلات مدارس در ژوئیه و آگوست بهبود یافت، که باعث افزایش تجارت در بخش HORECA شد. با این وجود، واردات در نیمه اول سال ۲۰۲۳ به کمترین میزان پنج ساله یعنی ۸۷.۶۴۰ تن رسید. ویتنام، اندونزی، هند و تایلند بزرگترین تأمین کنندگان اما با کاهش صادرات بودند.

سهم میگوی خام از کل واردات میگو در این دوره به ۵۵.۹۳۰ تن رسید که هند با ۴۴ درصد افزایش سهم خوبی داشت و واردات از اکوادور و بنگلادش هم افزایش یافت اما برای میگوی فرآوری شده به ۲۷.۶۵۰ تن رسید و سهم ۳۴ درصدی سال قبل به ۳۱.۵ درصد کاهش یافت. به طور کلی بیشترین مقدار میگوی فراوری شده ژاپن از تایلند، ویتنام، اندونزی و چین وارد میشود.

کشورهای دیگر در مناطق آسیا و اقیانوسیه

استرالیا بازار مهمی برای میگوهای با ارزش افزوده ویتنام و تایلند است. کاهش ۲۱ درصدی در کل واردات میگو طی ژانویه تا ژوئن ۲۰۲۳ وجود داشت. واردات نیوزلند در این دوره در .۳۰۰۰ تن ثابت بود.

در آسیای خاور دور، جمهوری کره سومین واردکننده بزرگ میگو پس از چین و ژاپن بود و طی ژانویه تا ژوئن ۴۰.۰۰۰ تن خرید کرد.

واردات میگو همچنین در تایوان ، هنگ کنگ و سنگاپور ضعیف شد، اما در مالزی برای مصرف داخلی و صادرات فرآوری شده افزایش یافت.

در ویتنام واردات میگوی خام منجمد برای فرآوری صادراتی نزدیک به سطح سال گذشته یعنی ۳۱.۳۰۰ تن بود و واردات میگوی خام تایلند با ۱۱۶ درصد افزایش ( ۱۴۵۸۵ تن ) همراه بود که عمدتاً توسط اکوادور تأمین شد.

قیمت

قیمتهای سر مزرعه و قیمت های صادراتی در آسیا در سه ماهه سوم سال همراه با پیشبینی تولید پایینتر برای سال ۲۰۲۳ به کم ترین حد خود رسید. از اواخر اکتبر، قیمت میگوی منجمد برای صادرات به چین و ایالات متحده آمریکا شروع به بهبود کرد. این بهبود در اروپا بسیار بعید بود، جایی که قیمت میگوی وانامی به میزان قابل توجهی کاهش یافت. در اواسط اکتبر، میگوی سایز متوسط اکوادور تقریباً ۱.۰۰ یورو به ازای هر کیلوگرم کمتر از یک ماه قبل از آن فروخته می شد.

قیمت میگوی تازه برای فروش در بازارهای داخلی آسیای جنوب شرقی نسبت به قیمتهای صادراتی، ثابت و بالاتر بود.

در اکوادور، صنعت میگو در طول ژانویه تا ژوئن ۲۰۲۳ با کاهش ۵ درصدی درآمد صادراتی مواجه شد که معادل ۲۳۰ میلیون دلار ضرر است در حالی که تولید میگوی پرورشی در این دوره ۱۵ درصد افزایش یافت.

چشم انداز

صنعت پرورش میگو در آسیا وارد فصل کاهش تولید نوامبر تا فوریه شده است. این فصل در آمریکای لاتین، از فوریه تا مارس ادامه خواهد داشت.

انتظار می رود تولید کلی میگوی پرورشی در سال ۲۰۲۳ به حدود ۵.۶ میلیون تن برسد که از سال ۲۰۲۲ حدود یک درصد کم تر است. پیش بینی برای سال ۲۰۲۴ حاکی از بهبود ۴.۸ درصدی نسبت به این حجم است.

در تجارت بین المللی، چین احتمالاً روند واردات قوی را در سه ماهه آخر سال ۲۰۲۳ حفظ خواهد کرد تا تقاضای مصرف بالا را در ماه های دسامبر، ژانویه و فوریه پوشش دهد. با این حال، در ایالات متحده آمریکا هرگونه افزایش در تقاضای مصرف کننده از طریق واردات از آمریکای لاتین به دلیل هزینه های کمتر لجستیک و نزدیکی بیشتر برآورده میشود.

تورم در تمام کشورهای اروپایی در حال کاهش است. با این حال، معامله گران تمایلی به شروع خرید برای دوره کریسمس ندارند زیرا تقاضا برای سخت پوستان از جمله میگو پایین است.

در پایان سال، انتظار میرود تقاضای میگو در آسیای جنوب شرقی و خاور دور در ارتباط با جشنهای کریسمس، سال نو میلادی و سال نو قمری در ماههای دسامبر تا فوریه بهبود یابد. در این دوره زمانی که تولید کلی فصلی پایین خواهد بود، قیمتها افزایش می یابد.

تعداد بازدید: ۰

لینک کوتاه: کپی کن!