روندهای بازار آبزیان در جهان

بازار جهانی میگو

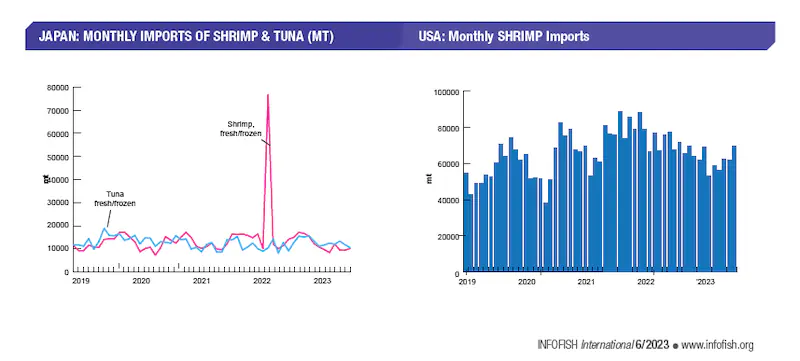

ایالات متحده آمریکا: عرضه و تقاضای میگو اکنون به دنبال افزایش مصرف متعادل شده است. مقدار موجودی در حال حاضر نیز برای توزیع به عمده فروشان کافی است و بنابراین مشکل مازاد عرضه نیز بهبود یافته است. با این حال، هنوز سایزهای خاصی از میگو در بازار وجود دارد که با تخفیف اندکی همراه هستند. در همین حال، مصرف میگو در ایالات متحده همچنان می تواند آرام و با تقاضای کم در نظر گرفته شود. فروشندگان همچنان به دنبال راهبردهایی غیر از دادن تخفیف برای ناب نگه داشتن موجودی ها به دنبال هزینه های حمل بالا هستند.

ژاپن: کل واردات میگوی خام منجمد هم در ماه ژوئن (۲۸.۲- درصد) و هم در کل سال تا به امروز (ژانویه تا ژوئن ۹.۲- درصد) نسبت به مدت مشابه در سال ۲۰۲۲ کاهش یافته است. از بین ده صادرکننده برتر در ماه ژوئن ، عرضه توسط همه آن ها به جز پاکستان (یک رقیب تازه وارد در رتبه دهم) کمتر بود. پاکستان عرضه میگوی خود به ژاپن را ۴۱۳.۸ درصد افزایش داد و تامین کنندگان اصلی، روسیه و گرینلند را از فهرست ده تامین کننده برتر در آن ماه خارج کرد. در دوره سال گذشته، عرضه توسط تولیدکنندگان اصلی به جز هند (+۳۰.۳ درصد)، اکوادور (+۰.۱ درصد)، گرینلند (+۴.۶ درصد) و روسیه (+۲۷.۸ درصد) کاهش یافته است.

تأمین

عرضه محصولات اصلی میگو به ویژه منجمد خام (۹.۲- درصد)، آماده/نیمه آماده (-۱۴.۸ درصد) و پخته، منجمد (-۱۶.۲ درصد) همه در طول ژانویه تا ژوئیه ۲۰۲۳ نسبت به مدت مشابه سال گذشته کاهش یافته است. هند با ۲۴.۹ درصد سهم بازار و افزایش صادرات ۳۰.۳ درصدی، از ویتنام و اندونزی پیشی گرفت و بزرگترین تامین کننده میگوی خام منجمد به ژاپن شد. سایر تامین کنندگان: اندونزی (-۸.۶٪)، ویتنام (-۲۴.۲٪)، آرژانتین (-۳۰.۵٪) و تایلند (-۲۱.۹٪) همگی کاهش در طول دوره بررسی را ثبت کردند. برای رده محصولات میگوی آماده/نیمه آماده، طبق دوره بررسی ژانویه تا ژوئن ۲۰۲۳، هند با سهم بازار ۰.۹ درصد، با افزایش ۱۲۳.۸ درصدی، رتبه پنجم را به خود اختصاص داد. تایلند، تامین کننده اصلی با سهم بازار ۴۰ درصد و ویتنام (۳۳.۹ درصد)، اندونزی (۱۶.۹ درصد) و چین (۷.۹ درصد) همگی کاهش عرضه را ثبت کردند. علی رغم در پیش بودن فصل پاییز و جشن های آن لیکن تضعیف ین ژاپن و فشارهای تورمی جهانی همچنان افزایش مصرف میگو ژاپن را تهدید می کند.

در دسته محصولات میگوی پخته و منجمد، عرضه از تامین کنندگان اصلی آن تایلند (۴۲.۹٪ سهم بازار)، ویتنام (۳۴.۵٪ سهم بازار)، اندونزی (۱۴.۹٪ سهم بازار) و چین (۰.۹٪ سهم بازار) کاهش یافت. گرینلند که رتبه چهارم را به خود اختصاص داد، تنها تامین کننده با سهم بازار ۵.۷ درصدی بود که در این دوره، عرضه خود را ۶.۵ درصد افزایش داد.

اندونزی: طی ژانویه تا ژوئن ۲۰۲۳، مجموع صادرات میگوی اندونزی با ۱۰.۴ درصد کاهش به ۱۲۶.۴۷۳ تن از ۱۴۱.۱۵۷ تن در سال ۲۰۲۲ در مدت مشابه رسید. بازار اصلی آن، ایالات متحده، که مقصد ۶۶.۷ درصد از صادرات میگوی اندونزی در سال ۲۰۲۲ بود، شاهد کاهش ۱۴.۷ درصدی در واردات خود بوده که منجر به کاهش سهم بازار ۶۳.۴ درصدی شده است. در سایر بازارهای اصلی، واردات ژاپن نیز ۱۵.۴ درصد کاهش یافت، در حالی که چین و مالزی به ترتیب ۲۲.۷ درصد و ۹۰ درصد افزایش سادرات داشتند. در همین حال، صادرات میگوی اندونزی به بازارهای اصلی خود در اروپا – هلند، بریتانیا و بلژیک – به ترتیب ۳۳.۹٪، ۵۲٪ و ۴۵.۷۷٪ کاهش یافت. انتظار می رود تقاضا برای میگوی اندونزیایی در بازارهای آمریکا و اروپا تا پایان سال همچنان ضعیف باقی بماند.

بازار جهانی ماهی تون

ژاپن: برای بیش از یک دهه، مصرف ماهی تون در ژاپن، بزرگترین بازار ساشیمی جهان، به صورت فصلی با جشنواره هایی مانند شکوفه های گیلاس در ماه مارس/آوریل، هفته طلایی در ماه می، تعطیلات مدارس در جولای/آگوست و جشن های پایان سال در دسامبر / ژانویه مرتبط شده است. علاوه بر این، ترجیح بازار در ژاپن برای ماهی تون از تازه به منجمد و از ماهی کامل به فیله تون به دلیل راحتی تغییر کرده است. با این حال، صید فصل تابستان بلوفین جنوبی محلی محصول ساشیمی با کیفیت کمتری تولید می کند ؛ در همین حال، ماهی تون تازه از نیوزلند و استرالیا وارد می شود که به داشتن ساشیمی با کیفیت بالاتر معروف هستند. در عین حال، به دلیل افزایش تقاضا برای ماهی تون غیر کنسرو شده با ارزش بالا از رستوران های ژاپنی قیمت ها تقویت شده است.

معاملات فعلی در بازار حراج روزانه تویوسو برای ماهی تون تازه و منجمد همچنان ثابت است. به دنبال رویدادهای پاییز و تعطیلات ملی، فعالیتهای حراج روزانه بازار با تقاضای فصلی ثابت بوده است. افزایش مصرف غذاهای دریایی از جمله ماهی تون با فرا رسیدن فصل پاییز و فعالیت های مختلف آن برای گردشگران داخلی و بین المللی پر رونق پیش بینی می شود. صید ماهی تون بلوفین از آبهای محلی اکنون در منطقه شمالی افزایش یافته است. در همین حال، تغییرات قیمت فعلی بازار به طور کلی برای ماهی تون تازه و منجمد ساشیمی در مقایسه با گزارش گذشته ضعیف شده است.

واردات

کل واردات فیله ماهی تون منجمد از ابتدای سال تا به امروز برای دوره ژانویه تا ژوئن به دلیل کاهش واردات همه گونههای اصلی در این دوره، ۱۴.۹ درصد نسبت به مدت مشابه در سال ۲۰۲۲ کاهش یافته است. از میان سه گونه اصلی ماهی تون وارداتی ، در خصوص ماهی تون بلوفین مالت با سهم بازار ۲۹.۸ درصدی از ترکیه (۱۹.۲ درصد)، اسپانیا (۱۴.۴ درصد)، کرواسی (۱۳.۴ درصد) و تونس (۱۲.۳ درصد) پیشی گرفت و تامین کننده اصلی این نوع ماهی تون در بازار ژاپن بود. چین با ۳۲.۶ درصد سهم بازار، تامین کننده اصلی ماهی تون یلوفین بوده و پس از آن اندونزی (۲۲.۳ درصد)، کره جنوبی (۱۲.۰ درصد)، وانواتو (۵.۷ درصد) و فیجی (۵ درصد) قرار دارند. برای ماهی تون چشم درشت، کره جنوبی با سهم بازار ۶۰.۳ درصد، چین (۲۱.۴ درصد)، تایوان (۱۰.۷ درصد)، میکرونزی (۲.۴ درصد) و کیریباتی (۱.۷ درصد) تامین کننده اصلی بوده اند.

تایلند/ اقیانوس آرام غربی: ماهیگیری در اقیانوس آرام غربی و مرکزی علیرغم تعطیلی ۳ ماهه FAD همچنان در حال بهبود است. قیمت اسکیپ جک منجمد به تایلند ۱۰۰ دلار آمریکا در هر تن کمتر از ماه آگوست بسته شد. مذاکرات قیمت همچنان یک چالش است و معامله گران را مجبور می کند تا گزینه های بازار جایگزین را با قیمت های رقابتی تامین کنند (منبع: EPR 9/2023) کل واردات فیله ماهی تون منجمد غیر کنسرو شده برای دوره ژانویه تا ژوئن از ابتدای سال تا به امروز، ۳۶.۹ درصد نسبت به مدت مشابه در سال ۲۰۲۲ کاهش یافته است. این کاهش به دلیل کاهش صادرات از ده تامین کننده اصلی اصلی به جز تایلند است که سهم آن ۵ درصد افزایش یافته است. کاهش کل واردات (۱۹.۴۶۹ تن) نیز کمترین میزان ثبت شده طی پنج سال گذشته بوده است. اندونزی علیرغم کاهش ۱۵.۲ درصدی صادرات خود به ایالات متحده، با سهم بازار ۴۲.۱ درصد، ویتنام (۲۸.۹ درصد)، تایلند (۱۰.۷ درصد)، تایوان (۲.۸ درصد) و فیلیپین با (۲.۹ درصد) برتری خود را در فهرست پنج تامین کننده برتر حفظ کرده اند.

ایالات متحده آمریکا: کل واردات ماهی تون تازه/سرد شده به ایالات متحده از ژانویه تا می ۲۰۲۳ در مقایسه با مدت مشابه در سال ۲۰۲۲، نیم درصد افزایش یافته است. واردات بیشتر گونه ها به ایالات متحده به جز آلباکور (-۵.۹٪) افزایش یافته است. جهش قابل توجه در کل واردات ماهی تون تازه/سرد شده در ایالات متحده بالاترین رکورد ثبت شده طی پنج سال گذشته بوده است. در همین حال، مجموع واردات فیله ماهی تون منجمد غیر کنسرو شده برای ژانویه ۲۰۲۳ نسبت به سال قبل تقریباً ۳۷.۷ درصد کاهش داشته است. به طور کلی واردات ایالات متحده از ده تامین کننده برتر ماهی تون کاهش یافته است، به جز تایلند، که افزایش ۸ درصدی را در صادرات به ایالات متحده ثبت کرده است.

ماهی تون کنسروی

صید اسکیپ جک منجمد در بازار یایزو طی ۱ تا ۶ اکتبر ۲۰۲۳ در مجموع به ۵۹۰ تن رسید که آخرین قیمتهای صادراتی را در ۲۶۵ تا ۲۹۰ ین در هر کیلوگرم برای سایزهای بزرگتر (۲.۵/۴.۵ کیلوگرم به بالا) و ۲۵۰ تا ۲۷۶ ین برای سایزهای کوچکتر( ۱.۸-۲.۵ کیلویی) به ازای هر کیلوگرم به دست آورد. تامین ماهی تون منجمد در سپتامبر در مقایسه با مدت مشابه در سال ۲۰۲۲، برای اسکیپ جک ۱۱ درصد (۴۲۷۰ تن) و آلباکور ۶۶ درصد (۲۳۴ تن) کاهش یافت، در حالی که برای یلوفین ۲۳۶ درصد (۱۶۲۷ تن) افزایش یافت. از سوی دیگر، میانگین قیمتها برای اسکیپ جک ۱۲ درصد )۲۹۳ ین/کیلوگرم( افزایش یافت. با این حال ۲۹ % برای یلوفین)۳۶۰ ین / کیلوگرم( و آلباکور ۲۱ درصد ) ۴۳۸ ین / کیلوگرم( کاهش یافت.

منبع: آمار ماهانه Yaizu Gyoko

بازار ماهی تازه/سرد شده

ماهی سالمون

چین: ارزش و مقدار واردات ماهی سالمون تازه اقیانوس اطلس، به جز فیله ماهی سالمون، بین ژانویه تا مارس ۲۰۲۳ به ترتیب ۵۶۸/۰ درصد و ۳۴.۶ درصد در مقایسه با دوره مشابه در سال ۲۰۲۱ افزایش یافته است. ارقام نشان می دهد که بازار داخلی برای این محصول بهبود یافته ، همانطور که این واقعیت نشان می دهد که پس از کاهش محدودیت های COVID-19 مقدار واردات از مقدار ثبت شده قبل از همه گیری فراتر رفت. تعدادی از تامین کنندگان پیشرو به چین رشد صادرات را تجربه کردند: بریتانیا و شیلی به ترتیب ۴۲۴ و ۱۵۲ درصد افزایش صادرات را گزارش کردند؛ در حالی که استرالیا و نروژ به ترتیب کاهش ۴۸ و ۴۲ درصدی داشتند. جزایر فارو نیز کاهش صادرات را تجربه کرد. تامینکنندگان جدید دیگر سهم قابلتوجهی در واردات چین داشتند: هلند و دانمارک به ترتیب ۲۵ تن و ۲۲ تن سهم داشتند، در حالی که ایسلند از ۶۰ تن ۳۳۶ تن افزایش داشت. راهنمای غذاهای دریایی پیش بینی می کند که تا سال ۲۰۲۳، سالمون تازه و سرد شیلی در بازار چین به میزان قابل توجهی افزایش خواهد یافت. بر اساس داده های صنعت ماهی سالمون چین، شیلی در هفته بیستم سال بین ۲۶۰۰۰ تا ۳۷۰۰۰ قطعه ماهی سالمون سرد شده به بازار چین صادر کرده است. پیش بینی می شود صادرات هفتگی ماهی سالمون سردشده از شیلی به فرودگاه های پکن، دالیان، شانگهای، گوانگژو، شیامن، چنگدو، ژنگژو، ووهان، چانگشا و شنژن رکورد جدیدی را ثبت کند. طبق آخرین داده های گمرک، چین از ژانویه تا آوریل ۲۰۲۳، ۲۶۰۰۰ تن ماهی سالمون سرد شده وارد کرده است. از کل این مقدار، ۱۵.۵ درصد از شیلی، ۱۹.۴ درصد از استرالیا و نروژ ۵۱.۴ درصد منشأ گرفته اند.

بازار ماهی منجمد

پانگاسیوس

ویتنام: ارزش صادرات پنگاسیوس در سه ماهه اول سال ۲۰۲۳ با کاهش ۴۱ درصدی به ۵۷۰ میلیون دلار در مقایسه با دوره مشابه در سال ۲۰۲۲ رسید. دو مقصد پیشرو کاهش قابل توجهی در ارزش واردات داشتند: ایالات متحده -۱۶.۵٪ و چین (-۱۰.۵٪). از نظر مقدار، چین ۵۶.۰۸۴ تن وارد کرد که نسبت به ۸۳.۵۹۹ تن مدت مشابه ۳۳ درصد کاهش داشت، در همین حال ایالات متحده ۲۳.۶۴۲ تن وارد کرد که نسبت به ۴۶.۱۴۸ تن سال قبل ۴۹ درصد کاهش نشان داد. در مقابل، ارزش صادرات پنگاسیوس به اتحادیه اروپا در اواخر آوریل نسبت به مدت مشابه سال گذشته با ۸ درصد کاهش به ۶۰ میلیون دلار رسید. کشورهای عضو کاهشی بین ۱۳ تا ۳۱ درصد را تجربه کردند؛ به جز آلمان که شاهد افزایش ۷۸ درصدی بود. سایر بازارهای مهم نیز با کاهش مواجه شدند، از جمله تایلند (۴۹%)، مکزیک (-۴۵%)، کانادا (۵۱%) و ژاپن (۱۵%). برزیل (-۳۳ درصد) نیز شاهد کاهش بودند. برخی از تحلیلگران داخلی ادعا می کنند که کاهش ارزش صادرات پنگاسیوس هم به تورم بالا و هم به رکود اقتصادی در سراسر جهان مربوط می شود.

تیلاپیا

چین: در مقایسه با دوره مشابه در سال ۲۰۲۲، صادرات تیلاپیا با ۳.۵ درصد افزایش به ۸۱.۰۱۵ تن در سه ماهه اول سال ۲۰۲۳ رسید. ایالات متحده، اسرائیل و بورکینافاسو همگی رشد واردات ماهی تیلاپیا چینی را تجربه کرده اند (+۲۰۳) ٪، در حالی که واردات مکزیک و ساحل عاج کاهش یافته است. افزایش کلی صادرات تیلاپیا را در دسته بندی فیله منجمد (+ ۱.۳٪) و ماهی کامل منجمد (+ ۵۷٪) محصولات وارداتی از چین رخ داده است. پنج مقصد اصلی واردات تیلاپیای کامل منجمد همه کشورهای آفریقایی بودند: ساحل عاج (۱۲۷٪)، بورکینافاسو (۳۸٪)، بازار نوظهور کامرون (۲۴۰۵ تن، از ۷۶ تن)، مالی (۳۹٪)، و رواندا (۱۲۳%).

تعداد بازدید: ۰

لینک کوتاه: کپی کن!