پودر و روغن ماهی

سهمیه بالای صید پرو باعث افزایش عرضه پودر ماهی شد؛ اما بازده پایین روغن، تعادل بازار را همچنان محدود نگه داشت

پرو فصل اول صید آنچووی سال ۲۰۲۵ را از تاریخ ۲۲ آوریل با سهمیهای معادل ۳ میلیون تن در منطقه شمال و مرکز آغاز کرد که بزرگترین سهمیه از سال ۲۰۱۸ تاکنون محسوب میشود. تا تاریخ ۲۰ مه، میزان صید به حدود ۱.۶ میلیون تن رسید که کمی بیش از ۵۰ درصد کل سهمیه تعیینشده را تشکیل میدهد. این مواد خام اضافی به بازسازی عرضه جهانی پودر ماهی پس از دو سال کمبار کمک کرده است. با این حال، میانگین بازده روغن در سطح نسبتاً پایین ۲.۶ درصد باقی مانده، چرا که در چندین منطقه، هنوز بیش از ۱۰ درصد صید را بچهماهیها تشکیل میدهند.

صیادی در منطقه جنوبی نیز رو به پایان است و تاکنون ۱۸۹ هزار تن معادل ۷۶ درصد از سهمیه ۲۵۱ هزار تنی برداشت شده است. ذخایر بندری چین همچنان بالا بوده و نزدیک به ۲۲۰ هزار تن گزارش شده است، در حالیکه تقاضا از سوی بخشهای آبزیپروری در آب های داخلی و پرورش خوک همچنان ضعیف باقی مانده است. قیمت پودر ماهی تقریباً در همان سطوح اواخر سال ۲۰۲۴ باقی مانده، اما قیمت روغن ماهی با وجود کاهش قابل توجه، همچنان در سطوح نسبتاً بالایی قرار دارد.

تولید

در پرو که بزرگترین تولیدکننده جهانی پودر ماهی و روغن ماهی بهشمار میرود، میانگین صید روزانه در فصل نخست صید سال ۲۰۲۵ خوب بوده و حدود ۵۰٬۰۰۰ تُن گزارش شده است. این روند مثبت با وجود بالا بودن میزان صید بچهماهیها ادامه داشته، هرچند که در مواردی سبب توقف تولید شده است. طبق مقررات وزارت تولید پرو، هرگاه سهم بچهماهیها از ۱۰ درصد فراتر رود، بستهشدنهای چرخشی سهروزه در برخی مناطق اجرایی میشود. در نتیجه، پروتئین موجود در صیدها در سطح نرمال باقی مانده اما میزان چربی پایین است و این موضوع باعث محدودیت در دسترسی به روغن ماهی شده است.

در همین حال، سهمیه بالای صید و تجمع خوب ذخایر ماهی در نواحی شمالی باعث شده که تقریباً کل ناوگان صیادی جنوب کشور نیز به این مناطق منتقل شوند. موسسه (Instituto del Mar del Perú) IMARPE میزان زیتوده موجود را ۱۱ میلیون تُن برآورد کرده که نشاندهنده امکان تعیین یک سهمیه بزرگ دیگر برای نیمه دوم سال است.

در میان تولیدکنندگان ثانویه پودر و روغن ماهی در آمریکای لاتین نیز دسترسی به مواد اولیه یا پایدار بوده یا افزایش یافته است. کشورهای شیلی، مکزیک و اکوادور در فاصله ژانویه تا مارس ۲۰۲۵ شاهد حجمهای خوبی از صید بودهاند که از تولید منطقهای پودر ماهی حمایت کرده است. میزان صید شیلی در سال ۲۰۲۴ به همراه ضایعات فرآوریشده برای تولید پودر به حدود ۱.۶ میلیون تُن رسیده که تنها یک درصد کمتر از سال قبل بوده، اما تولید روغن ماهی در این کشور بهدلیل بازده ضعیف، ۲۱ درصد کاهش یافته است. گزارشهای اولیه از صید ماهی Jack mackerel در سال ۲۰۲۵ نیز مثبت ارزیابی شده و به تأمین مواد اولیه کمک کرده است.

در شمال اروپا تا پایان ماه مه ۲۰۲۵، حدود ۱.۴۳ میلیون تُن ماده خام برای تبدیل به پودر و روغن ماهی تأمین شده که مشابه سال گذشته است. نروژ ۳۴۹٬۰۰۰ تُن ماهی blue whiting را که معادل ۸۶ درصد از سهمیهاش بود صید کرده، ایسلند ۱۹۱٬۰۰۰ تُن (۶۶ درصد از سهمیه) و دانمارک نیز کل سهمیه ۶۶٬۰۰۰ تُنی خود را جذب کرده است. صید مار ماهی sand eel بهجز یک سهمیه کوچک تحقیقاتی دانمارک، بهدلیل نگرانیهای مربوط به نرخ بازسازی ذخایر این گونه، همچنان بسته باقی مانده است. مجموع تولید منطقهای پودر ماهی در نروژ، دانمارک، ایسلند و جزایر فارو به ۲۶۱٬۰۰۰ تُن رسید که نسبت به سال گذشته ۳ درصد کاهش نشان میدهد. تولید روغن ماهی در این کشورها نیز با ۴ درصد کاهش، به ۹۶٬۰۰۰ تُن رسید.

توافقنامهای جدید بین بریتانیا و اتحادیه اروپا که در ماه مه امضا شد، سهمیهها و حقوق دسترسی موجود را تا سال ۲۰۳۲ حفظ میکند. در ایالات متحده آمریکا نیز میزان صید ماهی خلیج منهدن تا پایان ماه مه ۲۰۲۵ حدود ۲۱۵٬۰۰۰ تُن بوده که نسبت به سال گذشته ۱۲ درصد کاهش نشان میدهد؛ با این حال بازده روغن در این صیدها به ۸.۹ درصد بهبود یافته، گرچه هنوز پایینتر از میانگین بلندمدت ۱۰ درصدی است.

تجارت

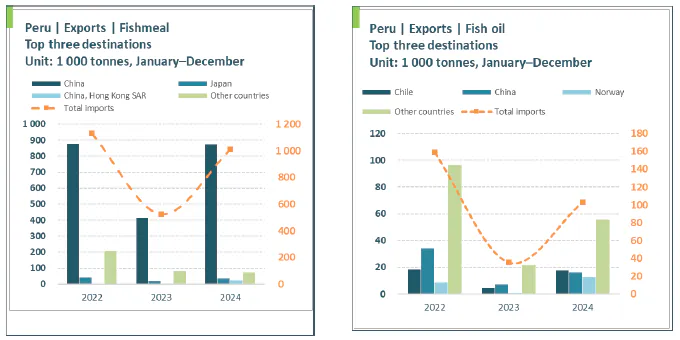

در سال ۲۰۲۴ پرو حدود ۱.۰۱ میلیون تن پودر ماهی صادر کرد که تقریباً دو برابر حجم صادرات سال ۲۰۲۳ و نزدیک به رقم ۱.۱۳ میلیون تن صادراتی در سال ۲۰۲۲ بود. چین حدود ۹۰ درصد از پودر ماهی صادراتی پرو را جذب کرد و مجموع واردات خود را در سال ۲۰۲۴ به ۱.۹۷ میلیون تن رساند؛ این موضوع موجب شد تا موجودی انبار بنادر چین در اوایل سال ۲۰۲۵ در سطح بالایی باقی بماند. کاهش تقاضا از سوی صنعت خوک و آبزیپروری در بزرگترین بازار خریدار پودر ماهی جهان، احتمالاً همچنان موجب تضعیف قیمتها خواهد شد.

اعمال تعرفههای بالا بر پودر ماهی آمریکا که در اطلاعیه سالانه تنظیم تعرفه پکن در ۷ آوریل ۲۰۲۵ دوباره تأیید شد، رقابتپذیری محصولاتی مانند ماهی Gulf menhaden را کاهش داده، با وجود شرایط مطلوب حملونقل. در مقابل، محمولههای پرو بر اساس توافقنامههای دوجانبه تجاری، بدون پرداخت عوارض وارد چین میشوند.

فشار شدید بر عرضه جهانی پودر ماهی بهدلیل محدودیتهای موجود در تأمین از سوی پرو، باعث شد صادرات از تولیدکنندگان ثانویه بهطور قابل توجهی افزایش یابد. صادرات پودر ماهی شیلی در سال ۲۰۲۴ به رکورد ۲۵۴ هزار تن رسید، در حالی که تجارت دانمارک با رشد ۲۳ درصدی به ۱۸۴ هزار تن افزایش یافت. صادرات تایلند نیز با ۲۴ درصد رشد، به حدود ۱۸۴ هزار تن رسید. تولید پودر ماهی تایلند عمدتاً از صیادی به روش ترال و ضایعات صنعت بزرگ فرآوری ماهی این کشور تأمین میشود.

اکوادور واردات پودر ماهی را در سال ۲۰۲۴ بهشدت کاهش داد، بهطوری که حجم واردات آن با افت ۵۵ درصدی نسبت به سال قبل به ۲۲ هزار تن رسید، زیرا پرورشدهندگان میگو فرمول جیرهها را بهسوی منابع پروتئینی ارزانتر مانند سویا تغییر دادند. ویتنام خریدهای خود را به ۱۲ هزار تن افزایش داد که ناشی از تقاضای مطلوب در صنعت داخلی آبزیپروری این کشور بود.

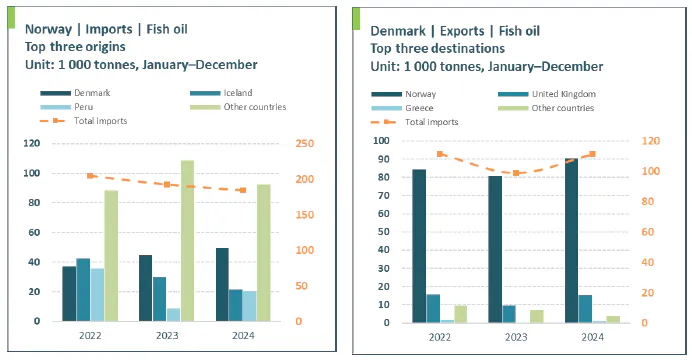

صادرات روغن ماهی پرو در سال ۲۰۲۴ به حدود ۱۰۳ هزار تن رسید که نسبت به ۳۵ هزار تن در سال ۲۰۲۳ افزایش قابل توجهی داشت، اما هنوز ۴۰ درصد پایینتر از میانگین سالهای ۲۰۱۹ تا ۲۰۲۱ بود. نروژ که معمولاً مقصد اصلی این روغن بهدلیل نیاز صنعت پرورش ماهی سالمون است، تنها ۱۱ هزار تن از این حجم را جذب کرد و بهجای آن بیشتر از دانمارک، ایسلند و ایالات متحده تأمین کرد؛ کشورهایی که در مجموع ۱۰۶ هزار تن روغن ماهی به نروژ صادر کردند. تجارت در سهماهه نخست سال ۲۰۲۵ نیز تقریباً مشابه باقی مانده است و سهم پرو از واردات نروژ همچنان ۱۱ درصد است. خریداران همچنان به مواردی مانند دسترسی آسان، ثبات کیفیت و زمان حملونقل کوتاهتر بهعنوان دلایل ترجیح مبدأهای آتلانتیک شمالی اشاره میکنند، هرچند غلظت EPA و DHA در روغن ماهی پرو بالاتر است.

قیمتها

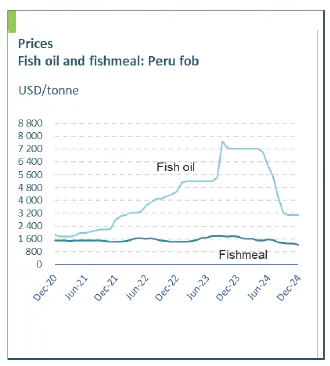

قیمت پودر ماهی همچنان نزدیک به سطح اواخر سال ۲۰۲۴، یعنی حدود ۱۲۵۰ دلار بهازای هر تن باقی مانده است. عرضه فراوان و موجودی بالای چین باعث کاهش قیمتها شدهاند. قیمتهای پیشنهادی برای روغن ماهی نیز از سطح ۳۱۰۰ دلار در دسامبر کاهش یافته، اما همچنان در سطوح بالایی قرار دارد. شایان توجه است که نسبت قیمتی روغن ماهی به روغن کلزا در حال حاضر حدود ۵ به ۱ است؛ عددی که بالاتر از میانگین بلندمدت ۱۵ سال گذشته یعنی نسبت ۳ به ۱ میباشد. جایگزینی روغن ماهی در فرمولاسیون خوراک، به دلیل نیاز خاص به اسیدهای چرب EPA و DHA و همچنین هزینه بالای روغنهای جایگزین مانند روغنهای جلبکی، محدود باقی مانده است.

جشماندار

ارزیابی زیتوده سالم به میزان ۱۱ میلیون تن، نشاندهنده احتمال بالای ادامه اختصاص سهمیههای بالا در آبهای پرو است. اگر سهم بچهماهیها کاهش یابد، تولید پودر ماهی میتواند در فصل سوم سال شتاب گیرد و باعث کاهش بیشتر قیمتها شود. با این حال، تولید روغن ماهی همچنان عقب مانده است و تا زمانی که بازده چربی بهبود نیابد، قیمتها بالا باقی خواهند ماند. تقاضای چین برای پودر ماهی و تقاضای نروژ برای روغن ماهی نشانهای از رشد سریع ندارند، که این موضوع حاشیه امنی در برابر تنگنای موقتی مواد اولیه ایجاد میکند. در مجموع، این عوامل به سوی بازاری آسانتر برای پودر ماهی و در عین حال بازاری همچنان شکننده برای روغن ماهی در ادامه سال ۲۰۲۵ اشاره دارند.

Source: Author’s own elaboration based on GTT. 2025. Global Trade Tracker. [Cited 3 April 2025]. www.globaltradetracker.com

Source: Author’s own elaboration based on GTT. 2024. Global Trade Tracker. [Cited 3 April 2025]. www.globaltradetracker.com

Source: Author’s own elaboration based on GTT. 2025. Global Trade Tracker. [Cited 3 April 2025]. www.globaltradetracker.com

Source: Author’s own elaboration based on GTT. 2025. Global Trade Tracker. [Cited 3 April 2025]. www.globaltradetracker.com

تعداد بازدید: ۰

لینک کوتاه: کپی کن!

بازنشر فانوس دریا به نقل از اتحادیه تولید و تجارت آبزیان