کاهش عرضه اختاپوس و ماهی مرکب باعث افزایش فشار صعودی بر قیمتها شده است

در سال ۲۰۲۴، عرضه جهانی سرپایان محدود باقی ماند و این روند در اوایل سال ۲۰۲۵ نیز ادامه یافت و موجب افزایش قیمتها در بازارهای اصلی شد. شرایط نامساعد جوی و کمبود اختاپوسهای درشتجثه در فصول زمستان در هر دو سال ۲۰۲۴ و۲۰۲۵ در مراکش و موریتانی، باعث افزایش قیمتها و تشدید تقاضا از سوی خریداران شد. بازارهای Squid و Cuttlefish نیز تحت تأثیر کاهش صید در پرو و اقیانوس هند قرار گرفتند، اگرچه در مقابل، عرضه قوی از منطقه جنوبغربی اقیانوس اطلس تا حدی این کاهش را جبران کرد. این تفاوت در عرضه باعث شد قیمتها در برخی مناطق افزایش یابد و در سایر مناطق روندی باثبات داشته باشد. در ایالات متحده آمریکا قیمت واردات سرپایان در حال افزایش است، چرا که تعرفههایی بر واردات از تأمینکنندگان کلیدی وضع شده که میزان آنها بسته به کشور مبدأ متفاوت است. در همین حال، تلاشها برای پایداری منابع، از جمله تدوین پروتکلهای جدید صیادی و طرحهای بازسازی ذخایر، در پاسخ به چالشهای عرضه، در حال گسترش است.

اختاپوس

عرضه

فصل صید زمستانی اختاپوس در مراکش از ۱ ژانویه ۲۰۲۵ و در موریتانی از ۱ دسامبر ۲۰۲۴ آغاز شد. هر دو فصل با شرایط جوی طوفانی، کاهش میزان صید و افزایش سهم اختاپوسهای ریزاندام همراه بودند؛ عواملی که منجر به افزایش قیمتها و رقابت شدید میان خریداران بهویژه برای نمونههای درشتتر شد. کارخانههای فرآوری که به دنبال اختاپوسهای درشت و مقرونبهصرفه هستند وضعیت بازار را با دقت زیر نظر دارند.

مراکش و موریتانی عمدتاً تأمینکنندگان اصلی اتحادیه اروپا و ژاپن هستند. در سال ۲۰۲۴ میزان صید اختاپوس در اتحادیه اروپا با کاهش قابل توجهی مواجه شد؛ بهطور خاص، نسبت به سال ۲۰۲۳ حدود ۱۹ درصد کاهش یافت. از ابتدای ژانویه ۲۰۲۵، میانگین قیمت واردات اختاپوس در اتحادیه اروپا افزایش یافته، هرچند هنوز قیمتها در بازارهای عمدهفروشی مثل پاریس (فرانسه)، بریگسهام (بریتانیا) و تویوسو (ژاپن) افزایش چشمگیری نداشتهاند.

در حالیکه مصرف اختاپوس در کشورهای ایتالیا و پرتغال طی سال ۲۰۲۴ نسبتاً ثابت باقی ماند، در ژانویه ۲۰۲۵ نسبت به ژانویه ۲۰۲۳ افزایش محسوسی داشته است.

در آوریل ۲۰۲۵، پارلمان اتحادیه اروپا یک پروتکل جدید صید با گینه بیسائو (Fisheries Partnership Agreement) را تصویب کرد که به کشتیهایی از اسپانیا، فرانسه، ایتالیا، یونان و پرتغال اجازه میدهد تا سال ۲۰۲۹ تا سقف ۳٬۵۰۰ تُن ثبتشده ناخالص (GRT[۱]) از سفالوپودها را سالانه از آبهای گینه بیسائو صید کنند.

[۱] GRT مخفف Gross Registered Tonnage به معنای تناژ ناخالص ثبتشده یا تناژ ثبتشده ناخالص میباشد.

در ایالات متحده، قیمت اختاپوس به دلیل اعمال تعرفههای وارداتی بر محصولات وارداتی افزایش خواهد یافت. اسپانیا، به عنوان یکی از تأمینکنندگان اصلی اختاپوس به آمریکا (و دومین بازار صادراتی بزرگ برای این کشور) از این تصمیم تأثیر خواهد پذیرفت. همچنین، اندونزی که دومین صادرکننده بزرگ اختاپوس به ایالات متحده است، ممکن است با تعرفههای بالاتری مواجه شود.

تجارت

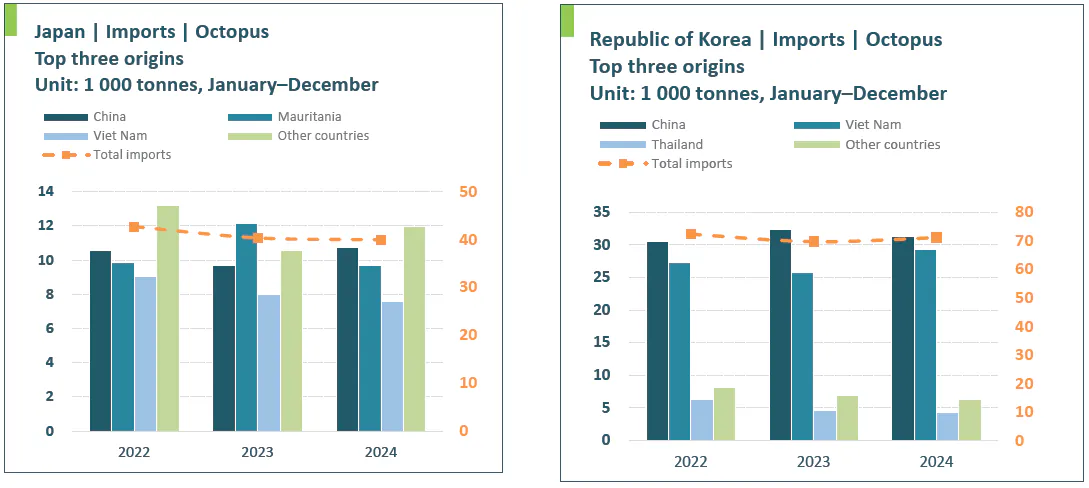

در سال ۲۰۲۴، واردات اختاپوس به ژاپن به ۳۹٬۹۳۳ تُن رسید که نسبت به سال ۲۰۲۳ کاهش ۱ درصدی را نشان میدهد. چین که همچنان بزرگترین تأمینکننده اختاپوس برای بازار ژاپن بود با افزایش ۱۰.۸ درصدی میزان صادرات خود به ۱۰٬۷۱۷ تُن رساند. در مقابل، واردات ژاپن از موریتانی بهدلیل کاهش میزان صید، با افت چشمگیر ۱۹.۹۴ درصدی به ۹٬۷۱۵ تُن در سال ۲۰۲۴ رسید. همچنین واردات اختاپوس از ویتنام به ژاپن نیز در همین سال با کاهش ۴.۹۹ درصدی به ۷٬۵۶۰ تُن رسید.

واردات اختاپوس به جمهوری کره در سال ۲۰۲۴ نسبتاً پایدار ماند و با رشد ۱.۹۸ درصدی نسبت به ۲۰۲۳، به ۷۱٬۰۵۳ تُن رسید. در حالی که صادرات چین به کره با کاهش ۳.۵۲ درصدی به ۳۱٬۲۸۴ تُن رسید، عرضه از سوی ویتنام با رشد ۱۳.۲۶ درصدی به ۲۹٬۲۳۹ تُن افزایش یافت. با این حال، صادرات تایلند به کره در این مدت با افت ۶.۴ درصدی به ۴٬۲۴۰ تُن کاهش یافت.

جمهوری کره در حال اجرای طرحهای آزمایشی برای تفریخ و رهاسازی لارو اختاپوس و همچنین تولید مصنوعی لارو اختاپوس است تا با کاهش جمعیت این گونه مقابله کند. این ابتکار گامی مهم در راستای بازسازی منابع اختاپوس و پایداری اکوسیستمهای دریایی بهشمار میرود که از طریق همکاریهای تخصصی و بهکارگیری فناوریهای پیشرفته پرورش دنبال میشود.

Source: Author’s own elaboration based on GTT. 2024. Global Trade Tracker. [Cited 3 April 2025]. www.globaltradetracker.com

ماهی مرکب و کاتلفیش ( Squid and cuttlefish )

در پرو وزارت تولید مقررات جدیدی برای مدیریت صید ماهی مرکب پرنده غولپیکر اعلام کرده است. آییننامه بهروزرسانیشده مدیریت صید با هدف پیشبرد تلاشها برای صید پایدار ماهی مرکب طراحی شده و شامل پایش ماهوارهای، حکمرانی مشارکتی و سیستمهای دیجیتال جدید برای بهبود ردیابی و کاهش بروکراسی میشود. این اصلاحات برای رعایت استانداردهای پایداری و بهبود ارزیابی ذخایر انجام شدهاند.

صیادی ماهی مرکب در جزایر فالکلند (مالویناس) در سال ۲۰۲۵ با موفقیت خوبی آغاز شد که عمدتاً به دلیل رویکرد علمی آن است. فصل صید که رسماً از اول مارس ۲۰۲۵ شروع شد، با یک دوره تحقیقاتی دو هفتهای برای بررسی تأثیرات تغییرات اقلیمی بر ذخایر ماهی مرکب همراه بود. تعلیق فصل دوم صید در سال گذشته بر اساس توصیههای علمی، به نظر میرسد به بازیابی ذخایر کمک کرده باشد. ارزیابیهای هفتگی اکنون به روالی معمول تبدیل شده است و دانشمندان در حال ردیابی زیتوده و همچنین اندازه ماهی مرکب هستند. دادههای ناوگان صیادی بهصورت لحظهای تحلیل میشوند و با استفاده از ابزارهای هوش مصنوعی دورههای بهینه صید و تصمیمگیری بهبود مییابد. این اقدامات نشاندهنده افزایش تلاشها برای صید پایدار با حمایت از پژوهش و پیشرفتهای فناوری است.

عرضه و قیمتها

در آغاز سال ۲۰۲۵، قیمتهای جهانی گونههای کلیدی ماهی مرکب تجاری به بالاترین سطح خود در چند سال اخیر رسید، که این افزایش ناشی از کاهش صید در آبهای ساحلی پرو و اقیانوس هند بود. فرآوریکنندگان با موجودی محدود مواجه بودند در حالی که تقاضای بینالمللی قوی بود. علاوه بر محدودیتهای عرضه جهانی، صید Japanese flying squid (ماهی مرکب پرنده ژاپنی) طی سه سال گذشته به شدت کاهش یافته است. این موضوع موجب تغییر تمرکز به سمت آرژانتین شده است، جایی که صید ماهی مرکب (ماهی مرکب آرژانتینی- Illex argentinus) شرایط تأمین قوی دارد، زیرا زیتوده ذخیره در جنوب پاتاگونیا به سطوحی مشابه سالهای پربازده رسیده است.

در همین بازه زمانی، بازار ماهی مرکب چین روند قیمتگذاری متفاوتی را نشان داد. قیمت ماهی مرکب اقیانوس آرام جنوب شرقی و اقیانوس هند به دلیل محدودیت عرضه افزایش یافت، در حالی که قیمت ماهی مرکب اقیانوس اطلس جنوب غربی و اقیانوس آرام شمال غربی ثابت ماند. ماهی مرکب بزرگسایز اقیانوس آرام جنوب شرقی با افزایش شدید قیمت مواجه شد، اما قیمت نمونههای کوچکتر به دلیل عرضه فراوان کاهش یافت. در اقیانوس هند، کاهش عرضه باعث افزایش قیمتها شد. در مقابل، قیمت ماهی مرکب اقیانوس اطلس جنوب غربی به دلیل بازگشت تولید پس از طوفان در آرژانتین ثابت باقی ماند. در همان زمان، در اقیانوس آرام شمال غربی با وجود قیمتهای ثابت، فعالیت تجاری کمی مشاهده شد. به طور کلی، با کاهش موجودی و افزایش دوباره تقاضای کارخانهها، انتظار میرود انواع بزرگسایز ماهی مرکب در کوتاهمدت قیمتهای بازار را به سمت بالا هدایت کنند. منابع بازار در چین پیشبینی میکنند که قیمتهای بالا احتمالاً تا اواسط ۲۰۲۵ ادامه خواهد داشت. به همین ترتیب، در جمهوری کره، کاهش عرضه باعث افزایش قابل توجه قیمت ماهی مرکب شده است، بهطوری که برخی گونهها بیش از ۴۰ درصد افزایش قیمت داشتهاند.

تجارت

در سال ۲۰۲۴ واردات ماهی مرکب و cuttlefish چین به ۳۹۱٬۹۹۰ تن رسید که نسبت به سال ۲۰۲۳ کاهش ۱۵.۴۱ درصدی داشت. در حالی که واردات چین از اندونزی و آرژانتین به ترتیب ۲۹.۹۳ درصد و ۱۱۳.۱۸ درصد افزایش یافت، این کاهش به دلیل افت واردات از کشورهای دیگری مانند ایالات متحده (۱۰.۲- درصد)، پرو (۷۹.۰۷- درصد) و مالزی (۱۳.۷۶- درصد) بود. در مقابل، صادرات چین از ماهی مرکب و cuttlefish با افزایش ۸.۷۲ درصدی به ۵۵۱٬۹۶۷ تن رسید. بهخصوص صادرات به ژاپن با افزایش ناچیز ۰.۱۹ درصدی همراه بود، در حالی که صادرات به جمهوری کره ۱۸.۵۵ درصد رشد داشت.

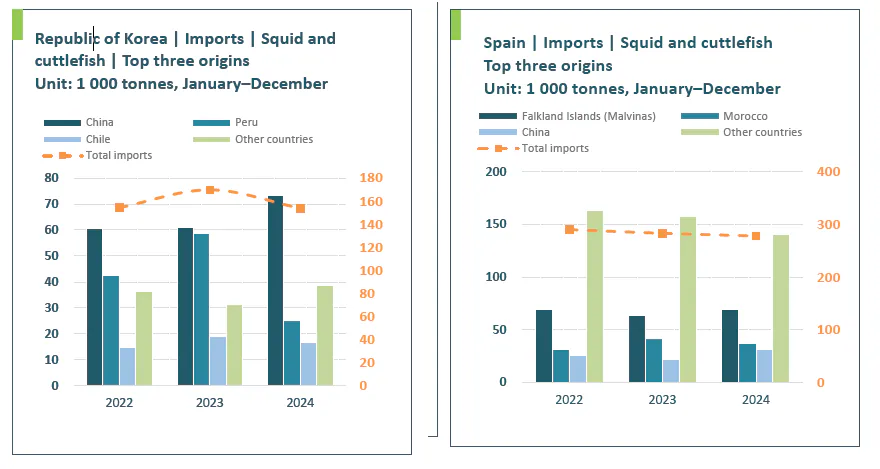

واردات اسپانیا در سال ۲۰۲۴ برابر با ۲۷۸٬۱۴۹ تن بود که نسبت به سال ۲۰۲۳ کاهش ۱.۸۴ درصدی داشت. صادرات ماهی مرکب از جزایر فالکلند (مالویناس) و چین به ترتیب ۹.۵۹ درصد و ۴۵.۴۱ درصد افزایش یافت، در حالی که واردات از مراکش ۱۰.۱۸ درصد کاهش داشت.

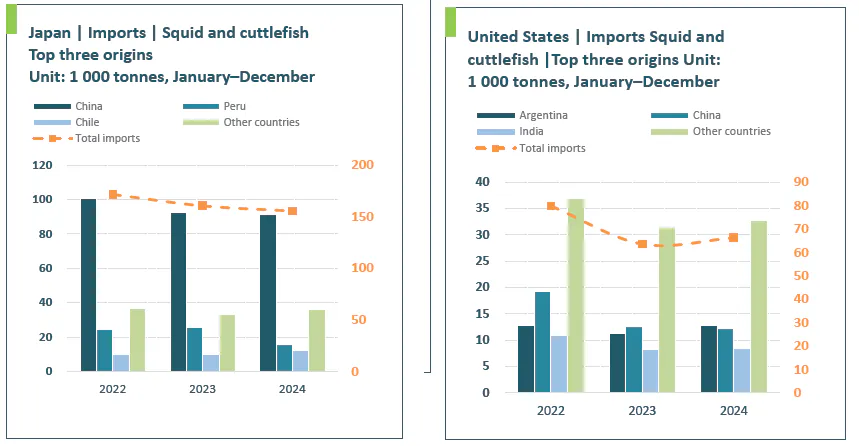

ایالات متحده در سال ۲۰۲۴ مقدار ۶٬۱۷۰ تن ماهی مرکب و cuttlefish وارد کرد که نسبت به سال قبل ۴.۱۵ درصد افزایش داشت. آرژانتین، بزرگترین تأمینکننده بازار آمریکا، صادرات خود را ۱۲.۹۹ درصد افزایش داد و واردات از هند نیز ۳.۱۷ درصد رشد کرد. واردات از چین ۲.۹۲ درصد کاهش یافت.

واردات ماهی مرکب و cuttlefish کره جنوبی در سال ۲۰۲۴ به ۱۵۳٬۹۲۵ تن رسید که کاهش ۹.۳۷ درصدی نسبت به سال ۲۰۲۳ داشت. واردات از چین، بزرگترین تأمینکننده این بازار، ۲۰.۵۰ درصد افزایش یافت، در حالی که واردات از پرو ۵۶.۹۸ درصد کاهش داشت. صادرات از شیلی نیز ۱۲.۴۳ درصد افت کرد.

واردات ژاپن از این ماهی ها در سال ۲۰۲۴ نسبت به سال قبل ۳.۱۵ درصد کاهش یافت و به ۱۵۵٬۳۸۷ تن رسید. واردات از چین، بزرگترین تأمینکننده ژاپن، ۱.۱۸ درصد کاهش داشت، در حالی که واردات از پرو به دلیل کاهش شدید صید، ۳۷.۳۴ درصد افت کرد. در مقابل، واردات ژاپن از شیلی ۲۶.۶۱ درصد افزایش یافت.

چشمانداز

انتظار می رود که قیمتهای بازار در سطح جهانی، بهویژه برای گونههای بزرگتر سرپایان افزایش یابد که این افزایش ناشی از کاهش صید در مناطق کلیدی تأمینکننده است. علاوه بر این پیشبینی میشود در ماههای آینده با توجه به حجم نسبتاً کم فروش در نخستین معاملات، همراه با تقاضای تابستانی و افزایش فصلی تورم، فشار بیشتری برای افزایش قیمتها ایجاد شود. در ایالات متحده، تعرفههای احتمالی ممکن است قیمت واردات سرپایان از کشورهایی مانند آرژانتین، چین و هند را بیش از پیش افزایش دهد. این تعرفههای پیشنهادی نشاندهنده نرخ بالاتر برای سرپایان با منشأ چین نسبت به آرژانتین است، که رقابتپذیری سرپایان آرژانتینی را در بازار ایالات متحده بیشتر میکند. همچنین انتظار میرود سیاستها به سمت اجرای صید پایدارتر تغییر کند.

Source: Author’s own elaboration based on GTT. 2024. Global Trade Tracker. [Cited 3 April 2025]. www.globaltradetracker.com

Source: Author’s own elaboration based on GTT. 2024. Global Trade Tracker. [Cited 3 April 2025]. www.globaltradetracker.com

Source: Author’s own elaboration based on GTT. 2024. Global Trade Tracker. [Cited 3 April 2025]. www.globaltradetracker.com

Source: Author’s own elaboration based on the European Price Report 2024. GLOBEFISH. [Cited 3 April 2025]. https://www.fao.org/in-action/globefish/en

تعداد بازدید: ۰

لینک کوتاه: کپی کن!

بازنشر فانوس دریا به نقل از اتحادیه تولید و تجارت آبزیان